Text: Luboš Svačina

22. 09. 2010

Fincentrum Hypoindex srpen 2010: Objem poskytnutých hypoték vzrostl o čtvrtinu

Snižování úrokových sazeb zabralo. Hypoteční banky spolupracující na tvorbě FINCENTRUM HYPOINDEXu v uplynulém měsíci poskytly 4046 hypoték v celkové hodnotě 6,757 miliardy korun, což v meziročním srovnání znamená více než 20 % nárůst v počtu a 24 % nárůst v objemu nově poskytnutých úvěrů. V loňském srpnu totiž banky poskytly „jen“ 3352 hypoték v celkovém objemu 5,448 miliardy korun.

Graf 1: Objem poskytnutých úvěrů v jednotlivých měsících

Zdroj: FINCENTRUM HYPOINDEX

V součtu banky během letošních prvních osmi měsících uzavřely hypotéky v hodnotě 50,8 miliardy korun a za loňskými výsledky tak již zaostávají o pouhých 759 milionů Kč.

Tabulka 1: Objem sjednaných hypoték (leden – srpen)

| Rok | 2006 | 2007 | 2008 | 2009 | 2010 |

| Objem sjednaných hypoték (mld. Kč) | 61,014 | 98,882 | 82,774 | 51,600 | 50,841 |

Překvapivě výborné prodejní statistiky v posledních měsících jsou výsledkem působení několika faktorů. Jednak je to zlepšující se kondice českého hospodářství a tím pádem také větší optimismus mezi potencionálními žadateli o úvěr, jednak celkem široká nabídka nemovitostí za snžené ceny a v neposlední řadě také aktuální nastavení úrokových sazeb. Díky jejich poklesu jsou nyní hypotéky přístupnější mnohem širšímu okruhu žadatelů, než tomu bylo před rokem, kdy ekonomická recese vrcholila a průměrná úroková sazba poskytnutých hypoték v té době činila 5,67 %.

Do jisté míry je tedy možné rostoucí objem hypoték vysvětlit nízkou srovnávací základnou. Z pohledu bank je proto důležitější, že se jim daří růst i v meziměsíčním srovnání. Objem poskytnutých hypoték v tomto měsíci vzrostl oproti červenci o necelých 5 %.

Úrokové sazby na svém tříletém minimu

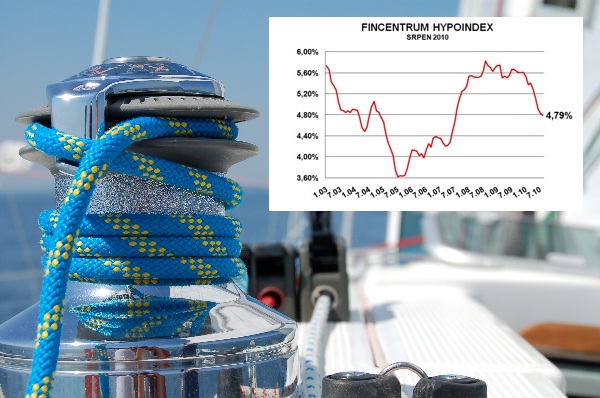

Jedna z věcí, která by mohla rozjetý hypoteční vlak zastavit, je opětovný růst úrokových sazeb. Souhrnný ukazatel FINCENTRUM HYPOINDEX i v uplynulém měsíci klesl, ale dynamika poklesu se začíná zřetelně vytrácet. V meziměsíčním srovnání si průměrné úrokové sazby v srpnu „sedly“ o pouhých 5 bazických bodů na 4,79 %.

Graf 2: Vývoj úrokových sazeb hypoték – srpen 2010

Zdroj: FINCENTRUM HYPOINDEX

Nejvíce zlevnily hypotéky s pevnou úrokovou sazbou sjednanou na 5 let. V této fixační variantě došlo k meziměsíčnímu poklesu sazeb o 9 setin procentního bodu na 4,75 %. Nicméně vzhledem k menšímu objemu poskytnutých hypoték s pětiletou fixací, nebyl pokles souhrnného indexu podobně razantní.

„Pokles Fincentrum Hypoindexu v srpnu zpomalil, přičemž byl tažen především poklesem pětiletých a tříletých fixací. Vyššímu poklesu zabránilo mírné převážení objemu ve prospěch dražších jednoletých a tříletých fixací na úkor levnějších pětiletých fixací,“ říká Josef Rajdl, vedoucí analytik společnosti Fincentrum. Hypotéky s jednoletou fixací začaly po pěti měsících dokonce nepatrně růst (+0,03 p.b.). Naopak bez jakýchkoliv změn zůstaly úrokové sazby hypoték s plovoucí úrokovou sazbou.

Příčinou zvolnění tempa poklesu sazeb je možné hledat také v užším zaměření právě probíhajících promoakcí. Banky již nesnižují úrokové sazby plošně, ale zvýhodňují pouze některé varianty hypoték – např. úvěry s dlouhou dobou fixace, částkou úvěru převyšující předem danou hodnotu, nebo u úvěrů s pevně stanovenou dobou splatnosti.

Graf 3: Oblíbenost jednotlivých variant hypoték

Zdroj: FINCENTRUM HYPOINDEX

I přesto, že i v tomto měsíci se nejvíce klientů rozhodlo pro hypotéku s pětiletou fixací (45 %), co do objemu stejně jako v předchozím měsíci dominovaly hypotéky s úrokovou sazbou pevně stanovenou na 3 roky (43 %) a pětileté fixace získaly pouze 40 % trhu. Důvod je však na snadě. Průměrná částka 3letých hypoték totiž v srpnu činila 1,786 milionu Kč, kdežto u pětiletých fixací se tento ukazatel tentokrát nepřehoupl ani přes hranici 1,5 milionu korun. Ostatní varianty hypoték v současnosti spíše paběrkují. Jiným než 3 a 5letým fixacím dal přednost každý desátý klient a oblíbenost hypoték s plovoucí úrokovou sazbou na celkovém počtu poskytnutých úvěrů v srpnu činil 5 %.

Kde lze aktuálně ušetřit

Nejčastějším způsobem, jakým se banky v současnosti snaží nalákat nové klienty, je snižování úrokových sazeb. Od zveřejnění červencového FINCENTRUM HYPOINDEXu se rozhodla zkrátit své úrokové sazby nejdříve LBBW Bank a UniCredit Bank a v krátkém sledu následovaly Komerční banka, GE Money Bank, Wüstenrot hypoteční banka a ČSOB.

Dočasné odpuštění poplatku za vyřízení hypotéky nyní nabízí Wüstenrot hypoteční banka. Tato nabídka se vztahuje na hypotéky pro vlastní bydlení do 85 % zástavní hodnoty nemovitosti.

Novinky na hypotečním trhu

Přichází podzim a s ním celá řada produktových novinek. Celý balík inovací představila Komerční banka, která nově umožní klientům s Flexibilní hypotékou uhradit jednou za 12 měsíců mimořádnou splátku hypotéky až do 20 % původní výše bez sankčních poplatků. KB od letošního září zjednodušuje podmínky čerpání u hypoték na výstavbu. Klienti již nebudou muset před čerpáním dokládat faktury za provedené práce a materiál, účel bude nově doložen Zprávou o stavu výstavby. Při použití budované nemovitosti jako zástavy, kde čerpání probíhá postupně, banka vždy nabídne čerpání až do 200 % aktuální hodnoty zajištění.

Mimořádné splátky hypotéky bez sankčních poplatků začala svým klientům nabízet také GE Money Bank. Pravidla pro předčasnou splátku jsou stejné jako u Komerční banky, tzn. jednou za 12 měsíců umořit až 20 % z částky hypotéky.

Wüstenrot hypoteční banka kromě snížení úrokových sazeb také oznámila snížení resp. sjednocení poplatku za vyřízení hypotéky do 70 % zástavní hodnoty nemovitosti. Nově bude klientům účtovat poplatek 2999 Kč.

Tabulka 1: Souhrnná data za měsíc srpen 2010

| Doba fixace úrokové sazby | Všechny fixace | 1 rok | 3 roky | 5 let | Variabilní ÚS |

| Fincentrum Hypoindex | 4,79% | 5,22% | 4,89% | 4,75% | 3,88% |

| Změna oproti minulému měsíci (b. p.) | -5 | 2 | -4 | -9 | 0 |

| Průměrná výše hypotéky (tis. Kč) | 1670 | 1850 | 1786 | 1500 | 1922 |

| Měsíční splátka 1mil. hypotéky na 20 let (Kč) | 6484 | 6719 | 6537 | 6462 | 5996 |

| Měsíční splátka 1mil. hypotéky na 15 let (Kč) | 7799 | 8021 | 7849 | 7778 | 7336 |

| Účelovost úvěrů: | |||||

| Podíl úvěrů na koupi na celkovém počtu úvěrů | 62% | 68% | 55% | 58% | 53% |

| Podíl úvěrů na výstavbu na celkovém počtu úvěrů | 23% | 18% | 26% | 22% | 19% |

| Podíl ostatních úvěrů na celkovém počtu úvěrů | 15% | 14% | 19% | 20% | 27% |

Metodika FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, ČSOB, GE Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, UniCredit Bank, Volksbank CZ a Wüstenrot hypoteční banka.

Podmínky užívání FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX je možné volně šířit pouze s označením "FINCENTRUM HYPOINDEX" a uvedením zdroje "Hypoindex.cz" (v případě internetových médií s aktivním proklikem na

http://hypoindex.cz/ ).

![]()