Text: Luboš Svačina

17. 02. 2010

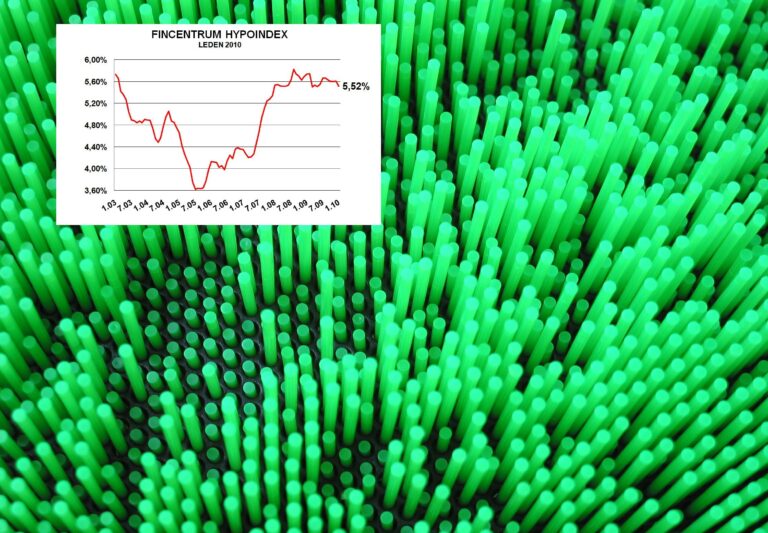

Hypoindex leden 2010: Sazby konečně klesají. Zájem klientů je však mizivý

Trend pozvolně rostoucího zájmu hypotéky je u konce. Od července 2009 až do letošního ledna se hypotečním bankám dařilo v meziročním srovnání pozvolna navyšovat počty a objemy nově poskytnutých úvěrů. Zlom nastal až v uplynulém měsíci, kdy hypoteční banky vykázaly celkem 2533 uzavřených v celkovém objemu 4,28 miliardy korun. Tento výsledek znamená propad jak v meziměsíčním (-30 %), tak meziročním srovnání a představuje nejhorší výsledek za celou dobu existence FINCENTRUM HYPOINDEXu. V loňském lednu, který byl obecně označován div ne za katastrofální,

banky evidovaly 2 675 hypoték v objemu 4,595 miliard korun.

Z části pozitivní zprávou z pohledu bankéřů je nárůst průměrné částky poskytnutých úvěrů – ta v meziměsíčním srovnání vzrostla o bezmála 35 000 Kč na 1 689 887 korun. Nicméně opět v porovnání s loňským lednem si ani v tomto směru tuzemské banky nepolepšily. Před rokem klienti v průměru čerpali hypotéku v objemu 1 717 923 Kč..

Úrokové sazby konečně klesají

Po několika měsících, kdy banky permanentně slibovaly snižování úrokových sazeb, se klienti konečně dočkali a průměrná úroková sazba v lednu poskytnutých hypoték klesla o 9 bazických bodů na 5,52 %.

Meziměsíčně klesly úrokové sazby u všech sledovaných variant fixací. Nejvíce však zlevnily tříleté hypotéky (-0,09 %). O 6 setin procentního bodu poklesla průměrná úroková sazba také hypoték s pětiletou fixací. „Největší vliv na změnu Fincentrum Hypoindexu mělo snížení sazeb tříletých a pětiletých fixací. U všech fixací došlo prakticky ke stejnému poklesu, avšak vzhledem k mizivému významu jednoletých fixací neměla jejich změna ani takovou váhu jako změna ostatních fixací,“ komentuje pokles sazeb Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Meziměsíčně klesly úrokové sazby u všech sledovaných variant fixací. Nejvíce však zlevnily tříleté hypotéky (-0,09 %). O 6 setin procentního bodu poklesla průměrná úroková sazba také hypoték s pětiletou fixací. „Největší vliv na změnu Fincentrum Hypoindexu mělo snížení sazeb tříletých a pětiletých fixací. U všech fixací došlo prakticky ke stejnému poklesu, avšak vzhledem k mizivému významu jednoletých fixací neměla jejich změna ani takovou váhu jako změna ostatních fixací,“ komentuje pokles sazeb Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Vliv změny struktury fixací na posun průměrných úrokových sazeb, jak naznačuje přiložené schema, byl v lednu podle Josefa Rajdla zanedbatelný. „Došlo pouze k přesunutí preferencí mezi fixacemi s obdobnou výší sazby, které se co do celkového vlivu vzájemně kompenzovaly. K velmi zajímavému úkazu došlo u tříletých fixací, jejichž průměrná výše hypotečního úvěru je významně vyšší než u jakýchkoliv jiných fixací, přičemž vzhledem k jejich významu se nemůže jednat o odchylku jedné banky. Proto také v lednu došlo k tomu, že tříleté fixace měly poprvé v historii ve FINCENTRUM HYPOINDEXu největší váhu, ačkoli v počtu úvěrů jsou stále nejvýznamnější pětileté fixace.“

Mezi bankami se stále vyplatí vybírat

Trh postupně donutil banky s extrémně vysokými úrokovými sazbami k jejich snížení. „Pro aktivního klienta, který hledá nejvýhodnější nabídku, se oproti minulému měsíci prakticky nic nezměnilo, neboť banky, které měly sazby nižší než průměrné, své sazby ponechaly na stávající úrovni. Úrokovou míru snižovaly hlavně banky, jejichž sazby byly vzhledem k trhu relativně vysoké, což se projevilo ve snížení variačního rozpětí sazeb z 1 p.b. z prosince 2009 na 0,85 p.b. v lednu 2010,“ říká Josef Rajdl.

Graf 1: Vývoj průměrných úrokových sazeb hypoték – leden 2010

Zdroj: FINCENTRUM HYPOINDEX

Rozdíly jsou patrné také u jednotlivých fixací. Podle posledních dat musí mezi poskytovateli úvěrů nejvíce vybírat klienti, kteří chtějí svůj úvěr zafixovat na jeden rok. „Nejnižší variabilita průměrných sazeb je v současnosti u 5letých fixací na 0,57 p.b., které se mezi jednotlivými bankami již relativně málo liší. Nejvyšší variační rozpětí pak najdeme u jednoletých fixací 1,62 p.b.,“ uzavírá Josef Rajdl.

Kde lze aktuálně ušetřit?

K výraznému snížení úrokových sazeb úvěrů se rozhoupala na začátku února mBank, která zlevnila některé varianty financování až o dva procentní body. Hypotéky s tříletou fixací a poměrem LTV do 80 % v současnosti nabízí za 5,34 %, mHypotéku s pětiletou fixací mají klienti možnost získat s úrokovou sazbou 5,70 %. mBank je jednou z mála výjimek na českém trhu a své sazby klientům garantuje.

Únor v podání některých bank bývá tradičně měsícem „valentýnských hypoték“. 100% slevu na poplatku za vyřízení hypotéky nabízí v průběhu února Hypoteční banka a Poštovní spořitelna. Nárok na hypotéku bez poplatku získají klienti žádající o hypotéku do 85 % LTV a dobou fixace na 5 nebo 10 let. Vedle zmíněných dvou bank nabízí vyřízení hypotéky zdarma také UniCredit Bank. Valentýnská hypotéka je určena je určena klientům, kteří požádají do konce února o hypotéku s minimálně pětiletou fixací zajištěnou úvěrovým pojištěním schopnosti splácet.

Tip: Aktuální přehled nabízených úrokových sazeb naleznete v článku „ Banky se pustily do dalšího snižování úrokových sazeb “ a v článku s názvem „ Hypoteční banky lákají klienty na nulové poplatky “ se dozvíte, jak vysoké poplatky si banky účtují za vyřízení hypotéky a vedení úvěrového účtu.

Novinky na hypotečním trhu

Kromě výše zmíněných marketingových akcí se hypoteční banky v úvodu letošního roku do inovací příliš nepouštěly. Jedinou, relativně čerstvou novinkou, je oficiální oznámení České spořitelny, která plánuje výrazně zvýšit výkonnost své obchodní sítě v oblasti poskytování hypotečních úvěrů. Jednou z cest by mělo být navýšení počtu hypotečních specialistů na pobočkách banky a lepší proškolení stávajícího osazenstva poboček. Kromě své pobočkové sítě Česká spořitelna také počítá v blízké budoucnosti se nárůstem produkce finančních poradců pracujících po hlavičkou sesterské společnosti Partner ČS.

Tabulka 1: Souhrnná data za měsíc leden 2010

| Doba fixace úrokové sazby | všechny fixace | 1 rok | 3 roky | 5 let |

| Hypoindex | 5,52% | 5,61% | 5,55% | 5,49% |

| Změna oproti minulému měsíci (b. p.) | -9 | -8 | -9 | -6 |

| Průměrná výše hypotéky (tis. Kč) | 1690 | 1865 | 1895 | 1458 |

| Měsíční splátka 1mil. hypotéky na 20 let (Kč) | 6888 | 6939 | 6908 | 6870 |

| Měsíční splátka 1mil. hypotéky na 15 let (Kč) | 8179 | 8227 | 8198 | 8163 |

| Účelovost úvěrů: | ||||

| Podíl úvěrů na koupi na celkovém počtu úvěrů | 66% | 72% | 56% | 61% |

| Podíl úvěrů na výstavbu na celkovém počtu úvěrů | 19% | 17% | 23% | 19% |

| Podíl ostatních úvěrů na celkovém počtu úvěrů | 15% | 11% | 21% | 20% |

Metodika FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, ČSOB, GE Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, UniCredit Bank, Volksbank CZ a Wüstenrot hypoteční banka.

Podmínky užívání FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX je možné volně šířit pouze s označením „FINCENTRUM HYPOINDEX“ a uvedením zdroje „Hypoindex.cz“ (v případě internetových médií s aktivním proklikem na http://hypoindex.cz/ ).

![]()