Historicky jedinou dvojící bank, které svým klientům poplatek za správu úvěrového účtu neúčtovaly, je mBank a Fio banka. Nově v letošním roce tento poplatek zrušila pro nově příchozí také Raiffeisenbank, AXA bank, Komerční banka a Sberbank. Plus v rámci akční nabídky správcovský poplatek od klientů nevybírá ani Česká spořitelna.

Kromě skupiny bezpoplatkových bank a bank, které klientům poplatek i nadále účtují, na trhu existuje třetí uskupení poskytovatelů, u kterých má klient na výběr, zda se rozhodne pro standardní hypoteční úvěr včetně obvyklých poplatků, nebo dá přednost hypotéce bez poplatku, u které však musí akceptovat navýšenou úrokovou sazbu. Dlouhodobě tento typ úvěru s poplatky za vyřízení a správu úvěru rozpuštěnými v navýšené úrokové sazbě nabízí Hypoteční banka a UniCredit Bank. Nově od minulého týdne možnost volby nabízí i LBBW Bank.

Na rozdíl od UniCredit Bank a Hypoteční banky se však tato nabídka týká pouze poplatku za správu úvěrového účtu. Ten u LBBW Bank standardně činí 150 Kč. A v případě, že se klient rozhodne pro bezpoplatkovou variantu, musí počítat s navýšením sazby o 0,1 procentního bodu. Inovovaná nabídka LBBW Bank platí pro klienty s novou hypotékou a klienty refinancující hypotéku z jiné banky.

Při posuzování, zda se vyplatí vzít si hypotéku s, nebo bez poplatku, může jako vodítko posloužit následující tabulka, kde jsou uvedeny propočty měsíční splátky modelové hypotéky pro různé objemy úvěru s konstantní splatností nastavenou na 20 let. Z tabulky je zřejmé, že při stávající úrovni sazeb se hypotéka bez poplatku (s navýšenou sazbou) vyplácí klientům s hypotékou do 3 milionů korun, neboť rozdíl mezi splátkou bez navýšení a s navýšením 0,1 % p.a. je menší než 150 Kč. Pokud by byla úroková přirážka o další desetinu vyšší, bod zlomu by se posunul na zhruba 2 500 000 Kč.

V případě poplatků zohledněných v úrokové sazbě hraje pozitivní roli také skutečnost, že zaplacené úroky z úvěru je po splnění zákonných podmínek možné odečíst od základu daně, což v případě samotných poplatků možné není. Nicméně v modelovém případě tzn. při úvěru 3 miliony a sazbě 2,99 % maximální dosažitelná daňová úspora za rok činí necelých 300 Kč.

REKLAMA

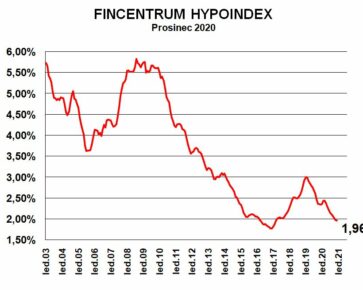

Zdroj: GOLEM FINANCE, banky

![]()

Vstoupit do diskuze

0 komentářů