Rostou ceny bytů příliš? Jak kde…

Ceny bytů se v poslední době přetřásají ze všech stran. ČNB chladí hypoteční boom a obává se dalšího růstu cen nemovitostí. Ale… rostou ceny bytů příliš?

![]()

Český realitní trh je specifický. Lidé chtějí bydlet ve vlastním. Téměř za jakoukoli cenu. A jsou proto ochotni udělat téměř vše… a někdy i více. Negativní důsledky nezvládnuté touhy po vlastním bydlení se pak dotýkají nejen rodiny, ale i ekonomiky.

Lidé bydlí stísněni v malých bytech, trpí frustrací z nemožnosti cokoli si pořídit a v neposlední řadě jsou ohroženi platební neschopností v případě jakéhokoli výkyvu. Na ekonomické rovině měřitelným efektem je podíl nesplácených úvěrů, exekuce, insolvenční řízení spojené s oddlužením…

Ve vlastním bydlí, kdo může…

Nájemní bydlení v Česku je populární… ale pouze pro pronajímatele. Kdo již vlastní jeden byt pro vlastní bydlení, dříve či později začne uvažovat buď o koupi dalšího k pronájmu, nebo svůj „vymění“ za větší – a původní neprodá, nýbrž pronajme. Bez ohledu na rizika, která jsou s tím spojena.

Pronájem bytů v České republice navíc představuje vyšší riziko než jinde ještě z jedné skutečnosti: Enormnímu zájmu po vlastním bydlení. Kdo si to jen trochu může dovolit, koupí si (byť nevyhovující) vlastní byt. Kdo pak může bydlet v nájemním bytě? Buď ten, kdo o své bydlení přišel v exekuci či insolvenci, dočasně mladí lidé, než se trochu usadí a pořídí vlastní, nebo ti, kdo si vlastní byt koupit nemohou v žádném případě dovolit. Těch, kteří si nájemní bydlení volí pro jeho výhody, je, obávám se, minimum.

Graf 1: Podíl vlastního bydlení k nájemnímu bydlení

Zdroj: Sdružení nájemníků ČR, in: prezentace Golem Finance a RealityČechy.cz

Rostou ceny bytů příliš rychle?

Ceny bytů nejsou zahrnuty v míře inflace měřené indexem spotřebitelských cen. Místo nich je počítáno „imputované nájemné“. To samotné může být problém v okamžiku, kdy se Česká národní banka (ČNB) pokouší inflaci nastartovat. Pokud se nově vytištěné peníze (např. z intervencí proti české koruně) přenesou do cen nemovitostí, centrální banka si toho „nemusí všimnout“. Tedy, neuvidí to promítnuté do spotřebitelských cen.

ČNB ale bytů sleduje. A to pozorně. Jan Frait, ředitel Samostatného odboru finanční stability České národní banky, při prezentaci Zprávy o finanční stabilitě 2016/2017 uvedl, že se ceny residenčních nemovitostí dostaly již na úroveň roku 2008 a podle prvních údajů z letošního roku byly dokonce překonány. Ceny nemovitostí jsou podle něj „mírně nadhodnocené“.

Dokonce ani v evropském srovnání na tom není Česká republika špatně. Mojmír Hampl, viceguvernér ČNB, ve své prezentaci ze dne 29. 5. 2017 uvedl, že je situace v ČR v rámci Evropy průměrná.

Graf 2: Index cen nemovitostí HPI v evropském srovnání

Zdroj: Prezentace Mojmíra Hampla z 29. 5. 2017, in: prezentace Golem Finance a RealityČechy.cz

Každá ves, jiný pes aneb Proč ceny někde rostou

Ceny bytů tak pravděpodobně příliš rychle nerostou… ovšem do značné míry záleží na lokalitě. Zatímco celá Česká republika postává ve stínu a ceny realit buď stagnují, nebo mírně rostou, Praha a Brno předvádí zcela jiné představení.

Důvodů pro cenový boom v Praze a Brně je přitom více. Jedním (pouze jedním) z impulzů je měnová politika ČNB pumpující peníze do ekonomiky. Ty vedou k levným úvěrům. Ovšem např. u novostaveb se na hypotéku prodává jen přibližně 40 % bytů. Zbytek je placeno „hotově“.

U developerů další z důvodů. Respektive u Prahy a Brna. Povolování nových staveb trvá neúměrně dlouho, územní plánování je na pokraji krachu a výstavba bytových projektů se protahuje… Neobydlené domy jsou, ale nejsou řešením. Každý má nějaký háček.

Část problematiky rostoucích cen se hází na vrub sdílené ekonomice v čele s AirBnB. To může ubírat část kapacity bytového fondu a zvyšovat ceny… ale maximálně v úplných centrech turistických měst.

Jedním z hlavních důvodů rostoucích cen nemovitostí je i výborná ekonomická situace České republiky s minimální mírou nezaměstnanosti a růstem mezd. Lidem se daří. A věří, že se jim bude dařit i v dalších letech.

V neposlední řadě za vysokým zájmem o byty stojí omezení hypoték ze strany ČNB. Česká národní banka vždy (správně) své záměry oznámí, aby se trh (banky) mohly na novou situaci připravit. Jenže s bankami se připraví i spotřebitelé. A když si nebudou jisti, zda dosáhnou na hypotéku i za rok, za dva či za tři, kdy původně plánovali koupi vlastního bydlení, tak radši své plány uspíší a koupí dříve.

Na trhu, kde vázne dodávka nových nemovitostí a poptávka se z důvodu utahování hypotečních šroubů koncentruje z několika let do jednoho „okamžiku“, nemůže končit jinak než růstem cen.

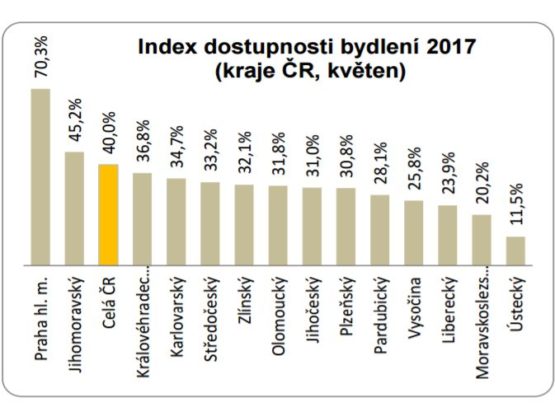

Dostupnost bydlení klesá… jen v Praze a Brně

Ceny bytů jsou jednou z položek ukazujících dostupnost bydlení. Dalšími z nich je příjem domácností či dostupnost úvěrových zdrojů. Hypotéky jsou všude (rámcově) stejně drahé. Ale ceny bytů i příjmy domácností se v jednotlivých krajích a oblastech liší.

Hlavní město Praha je sídlem velkých korporací, finančních institucí, vlády a vrcholného politického i úřednického aparátu. I to sice přispívá k vyšším mzdám a platům než ve zbytku České republiky, ale i v ostatních oborech jsou platy v Praze či Brně vyšší než jinde. Ostatně i to přitahuje lidi z celého státu.

Lidé přicházející do velkých měst ale musí také někde bydlet. A tak vyšší mzdy a platy vedou k vyšší poptávce po bydlení – a jeho vyšších cenách. Navzdory vyšším příjmům je tak v Praze, ale i v Brně, bydlení méně dostupné.

Graf 3: Dostupnost bydlení v krajích

Zdroj: Prezentace Golem Finance a RealityČechy.cz

REKLAMA

Pozor na rizika omezení hypoték

Česká národní banka omezuje hypotéky mimo jiné proto, aby ochladila realitní trh. Ovšem může to mít i negativní důsledky pro domácnosti. Kdo je rozhodnut koupit si vlastní byt či dům, to udělá, i když nebude mít dostatek prostředků. Když si nebude moci půjčit od banky či stavební spořitelny, půjčí si jinde… a zpravidla mnohem dráž.

Kdo má dostatek prostředků, aby naplnil „optimální“ 80% hypotéku, ale ne víc, může mít problém. Z čeho pak zaplatí daň z nabytí? Z čeho vybavení domácnosti? A z čeho bude krytý v případě výpadku příjmu např. v nemoci či při ztrátě zaměstnání?

Každá mince má dvě strany…

![]()

Vstoupit do diskuze

0 komentářů