ČNB: Ceny nemovitostí byly nadhodnoceny zhruba o 10 %

Česká národní banka (ČNB) se stará o stabilitu finančního sektoru. A ten může být ohrožen případnou realitní bublinou. Hrozí? Podle ČNB byly ceny residenčních nemovitostí nadhodnoceny zhruba o 10 %…

![]()

Ceny nemovitostí v Česku rostou v poslední době nejrychleji v Evropské unii. Důvodů pro rychlý růst je hned několik: Levné a stále dostupné hypoteční úvěry, o něž mají domácnosti zájem díky nízké nezaměstnanosti a přetrvávající jistotě příjmů v dohledné budoucnosti… a omezená nabídka nových bytů zejména v Praze a Brně, kde zaskřípala kola byrokratického aparátu při povolování staveb.

Rychlý růst cen nemovitostí ještě nemusí znamenat „nafukování cenové bubliny“. Nicméně podle modelů České národní banky „v polovině roku 2017 byly ceny bydlení nadhodnoceny o zhruba 10 %“. Co může nadhodnocení způsobit?

Stabilita bank není ohrožena

Ve zprávě „Rizika pro finanční stabilitu a jejich indikátory“ z ledna 2018, která nově doplňuje pravidelnou každoroční Zprávu o finanční stabilitě, jsou banky dostatečně odolné.

„Výsledky provedených makrozátěžových testů potvrdily, že bankovní sektor představující 80 % aktiv domácího finančního sektoru je jako celek stabilní,“ uvádí ČNB. Ve svém hodnocení je ale zároveň velmi opatrná. Situace bank se přestala zlepšovat.

„Přetrvávají některé zdroje strukturálních rizik, jako je koncentrace expozic bank vůči trhu nemovitostí, rostoucí investice finančních institucí do zahraničních aktiv a nárůst podílu cizoměnových aktiv v bilancích finančních institucí,“ varuje ČNB.

Zaměření bank na poskytování hypoték v situaci, kdy ČNB předpokládá nadhodnocení cen realit přibližně o 10 %, může být pro banky rizikové v okamžiku, kdy se česká ekonomika překlene do opačné fáze ekonomického cyklu – do recese.

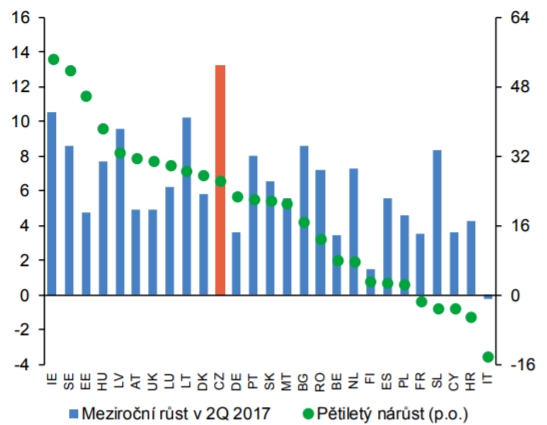

Nemovitosti rostou nejrychleji v EU, ale…

Ceny residenčních nemovitostí v České republice v posledním roce lámou rekordy i na evropské úrovni a rostou nejrychleji ze všech členských států. To by na první pohled mohlo nasvědčovat jejich přehřívání a známky tvorby realitní bubliny.

Druhý pohled ale již není tak jednoznačný. V průběhu posledních 5 let se v průměru české nemovitosti drží ve střední části pelotonu evropských zemí.

Graf 1: Realizované ceny residenčních nemovitostí v EU (změny v %)

Poznámka: Jedná se o index cen bytových nemovitostí podle metodiky Eurostatu

Zdroj: Eurostat, in Rizika pro finanční stabilitu a jejich indikátory, leden 2018, ČNB

Pokles cen nemovitostí by banky neohrozil

Případný pokles cen nemovitostí se teoreticky (a historie ukázala i praxi) může negativně promítnout ve stabilitě bank. Residenční nemovitosti slouží jako zástava vůči hypotečním úvěrům, na kterých stojí velká část byznysu komerčních bank. Klesnou-li ceny nemovitostí a zhorší-li se s nimi schopnost splácet hypotéky, mohou se banky dostat do problémů. To ale v Česku zdaleka nehrozí.

V prvé řadě se stále snižuje podíl nesplácených úvěrů. „Úvěrové riziko měřené ukazatelem 12měsíční míry defaultu se během druhého čtvrtletí 2017 u bankovních úvěrů na bydlení i spotřebních úvěrů mírně snížilo,“ konstatuje ČNB, ovšem s dodatkem, že za poklesem sníženého úvěrového rizika může být i rychlý růst nových úvěrů. Lidem s novými úvěry zpravidla nějakou dobu trvá, než se dostanou do finančních potíží a přestanou řádně splácet.

Nicméně i dynamika poskytování nových úvěrů zpomaluje. Částečně za tím stojí opatření České národní banky, která doporučuje komerčním bankám neposkytovat hypotéky s LTV (výše hypotéky k zástavní hodnotě nemovitosti) přes 90 % a jen 15 % nových úvěrů by mělo mít LTV vyšší než 80 %. Banky sice zpočátku „doporučení“ poslouchaly jen omezeně, jejich disciplína se ale v posledních čtvrtletích zvyšuje.

Tip: Banky ČNB neposlouchají… půjčují více, než mají

REKLAMA

A i doporučení ČNB posiluje stabilitu bank. České národní bance je jedno kde a jak budou lidé bydlet, dokud jejich bydlení neohrozí finanční stabilitu. Omezení LTV pro domácnosti znamená, že si vysněné bydlení buď nekoupí (odloží koupi), nebo se zadluží mnohem dráže v oblastech úvěrového trhu, kam ČNB dohlédne jen obtížně. Jinými slovy: bydlení se domácnostem prodraží. Zato banky díky vyššímu polštáři jsou v mnohem větším bezpečí.

Ceny bytů jsou nadhodnocené… počkat s koupí?

Ceny residenčních nemovitostí jsou podle ČNB nadhodnocené přibližně o 10 %. To může být signálem, že ceny bytů a rodinných domů mohou klesat. Mohou, ale nemusí.

I v případě nadhodnocení cen realit nemusí dojít k jejich následnému poklesu. V prvé řadě se „bublina“ může nafukovat do mnohem větších rozměrů. Ovšem i v případě, kdy k dalšímu růstu nedojde, nemusí nastat pokles cen. Bublina na realitním trhu může být „vyfouknuta“ nižším růstem cen v následujících letech.

Zda či kdy dojde k poklesu cen (či dalšímu růstu) nikdo neví. Lze jen více či méně sofistikovaně odhadovat. Pokud by se ale podařilo rozhýbat developerský trh a zároveň by se otočil hospodářský cyklus, mohlo by dojít i k poklesu. Proti rozhýbání výstavby jsou ale stavební zákony a nepružné stavební úřady a recese je podle odhadů na programu dne až za pár let.

![]()

Vstoupit do diskuze

0 komentářů