17. 01. 2019

ČNB zmrazila hypoteční trh, zájem o hypotéky klesl, úrokové sazby naopak razantně rostou

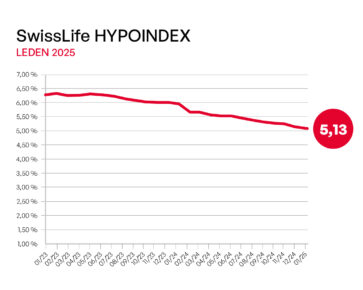

Rostoucí ekonomika, stoupající platy ani v podstatě nulová nezaměstnanost nedokázaly loni vykompenzovat dopad nesmyslných zásahů České národní banky (ČNB) do hypotečního trhu. Její výrazné omezení dostupnosti vedlo k tomu, že loni klesl zájem o hypotéky. Počet nově sjednaných hypotečních úvěrů klesl podle aktuálních dat ukazatele Fincentrum Hypoindex pod stotisícovou hranici. Významnou roli sehrálo také pětinásobné zvýšení základní úrokové sazby ze strany centrálních bankéřů, které se promítlo do zdražení všech typů úvěrů včetně těch hypotečních.

![]()

To se projevilo hlavně na konci loňského roku, kdy průměrná hypoteční sazba zdražila podle Fincentrum Hypoindexu nejrychleji za posledních deset let a dostala se těsně pod tříprocentní hranici (2,91 procenta). Doba dostupných hypoték tak definitivně skončila. Minimálně nízkopříjmové i středněpříjmové domácnosti či mladí lidé na startu kariéry jsou od nich odstřihnutí.

Problémy to způsobí nejen zájemcům o vlastní nemovitost, ale celému realitnímu trhu. Jen u nových bytů totiž tvořili klienti financující jeho nákup pomocí hypotéky až polovinu. Tento poměr se však nyní zcela jistě změní ve prospěch investorů. A lidé, kteří by si dříve byt koupili, budou nyní odkázáni pouze na nájemní bydlení se všemi nevýhodami, které s sebou nese. Za bydlení však neušetří, protože nájemné na mnoha místech dokonce převyšuje výši splátek hypotéky.

Zvýšit pozornost však musí i ty domácnosti, které v minulých dvou letech využily rekordně nízkých úroků a pořídily si hypotéku takzvaně „na krev“, tedy bez dostatečných rezerv. Růst hypotečních sazeb se totiž nezastaví, naopak bude zcela jistě ještě růst. Po skončení současného fixačního období tak spoustu domácností čekají velké problémy, protože jim mohou skokově narůst měsíční splátky. Pokud už nyní mají rozpočet napjatý, pak za pár let mohou řešit existenciální problémy. Doporučuji proto, aby tyto domácnosti využily času, který jim zbývá do konce fixačního období, a vytvořily si dostatečnou rezervu, případně aby zapracovaly na zvýšení příjmu. Jinak o vlastní vysněné bydlení přijdou. Problémy by pak musel řešit celý realitní trh i bankovní sektor. Spouštěčem další realitní krize by tak paradoxně byla ČNB a její nedávné kroky.

RNDr. Evžen Korec, CSc.

Generální ředitel a předseda představenstva

EKOSPOL a. s.

![]()

Vstoupit do diskuze

0 komentářů