Historie hypoték aneb hypotéky za císaře pána i dob válečných

„Dřívější pokolení znala takřka jen uložení kapitálu v nemovitostech, v půdě na venkově a v domě ve městech,“ konstatoval v roce 1914 Karel Karásek. Ve svém pojednání „Jak uložiti peníze“ pak přímo jmenoval tři způsoby uložení peněz. Byly to „půjčky na úrok, účastenství ve výdělečných podnicích a koupě nemovitostí“.

![]()

To, že půda umožňuje realizovat výnos v podobě úrody a městské domy nabízí výnos ve formě inkasovaného nájemného, už Karásek nerozebral. Naopak poznamenal, že „Koupě nemovitostí jakožto ukládání kapitálu pozbývá, srovnáme-li je s ostatními způsoby, významu.“ Na významu naopak nabraly investice finanční, vedle akcií a dluhopisy zástavní listy.

Zástavní listy a půlroční anuitní splátky

Zástavní listy výstižně popisuje Josef Vlček ve Slovníku nejužívanějších národohospodářských a obchodních pojmů v roce 1938.

„Zástavní listy jsou cenné papíry, sloužící jednak poskytování hypotekárního úvěru, jednak ukládání peněz. Zprostředkuje se jimi úvěr dlouhodobý, nevypověditelný a umořitelný.“ (Vlček, 1938)

Popis zástavních listů pak lze nalézt i v knize národohospodáře Karla Engliše. Zástavní listy kupovali kapitalisté (dnes bychom řekli investoři).

„Zástavní listy vznikly z potřeby srovnati rozpor mezi zájmem kapitalisty, který chce svým kapitálem kdykoli disponovati, a dlužníkem, jenž potřebuje úvěru dlouhodobého, splátkového a nevypověditelného, za který nabízí hypotéku. Přichází-li takový dlužník k peněžnímu ústavu, vyplatí se mu povolená zápůjčka v zástavních listech, jich nominální hodnota rovná se povolené zápůjčce.“ (Engliš, 1924)

Dlužník pak od banky nedostal peníze, ale právě zástavní listy. Pro ty pak musel najít investory:

REKLAMA

„Dlužník prodá zástavní list kapitalistovi za kursovní cenu a tak stojí proti peněžnímu ústavu na jedné straně kapitalista, držící zástavní list jako věřitel, a na druhé straně dlužník. Kapitalista nemůže sice žádati na peněžním ústavu libovolně zaplacení částky, na kterou zástavní list zní, může však, potřebuje-li peněz, zástavní list dále prodati, anebo si vypůjčiti na tento list (jako lombard) potřebné peníze.“ (Engliš, 1924).

To, že dlužník obdržel zástavní listy v nominální hodnotě a musel je prodat za „běžnou kurzovní cenu“ (tedy za cenu, za kterou je byl někdo ochotný koupit), se ovšem v poněkud krkolomném Englišově akademicky pojatém výkladu ztrácí.

Ve Vlčkově slovníku naopak zaznívá, že způsob, kdy dlužník od banky dostal zástavní listy, byl jeden z možných. V druhé variantě pak peněžní ústav zástavní listy v nominální hodnotě povolené zápůjčky převzal a jako komisionář je za provizi na účet zájemce o úvěr prodal.

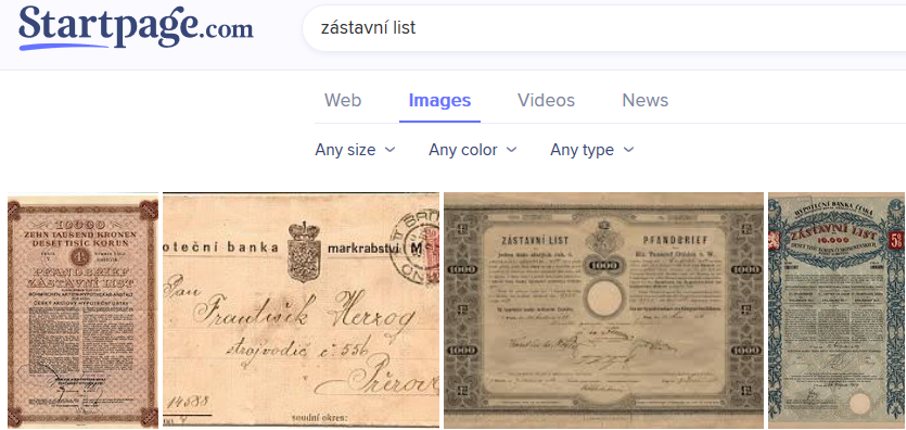

Obrázek 1: Zástavní listy byly listinné cenné papíry emitované pro financování hypotečních úvěrů jak za císaře pána, tak za první republiky.

Ukládací cenné papíry a nemovitosti

Zbývá poznámka k tomu, že v případě domů se na zástavní listy půjčovalo se stanoveným limitem – v případě domů maximálně do 50 % odhadní ceny, v případě pozemků pak do 75 % odhadu.

Už v oněch časech se hypoteční úvěry splácely formou anuity: „Dlužník splácí úrok a anuity. Z úroků, scházejících se u peněžního ústavu od dlužníků, platí se úroky na zástavní listy, které se v té věci úplně podobají dluhopisům.“ (Engliš, 1924). Ve Vlčkově slovníku je k otázce splácení hypoték jen drobná poznámka odhalující běžně používané splátky každého půl roku: „Hypoteční zapůjčky se splácejí nejčastěji pololetními anuitami.“

V Karáskově době, tedy před první světovou válkou, se peníze „ukládaly“ ve formě vkladů u bank a spořitelen či záložen, nejčastěji na vkladní knížky. Vedle toho existovaly ukládací cenné papíry (ano, takto se tehdy nazývaly dluhopisové investice), třebas právě zástavní listy.

Jak poznamenal Karásek, do těchto finančních aktiv ukládaly přebytky a rezervy zejména bohatší vrstvy. Šlo tedy o ukládání peněz ve smyslu peníze uložit a inkasovat peněžní výnosy. Na nemovitosti pak Karásek ve svém spisku „Jak ukládati peníze“ nahlížel takto:

„Koupě nemovitostí není vždy totožná s pojmem ukládání peněz, o kterém zde bude promlouváno. Jen koupě nájemných domů ve větších městech může býti zahrnuta do toho pojmu, kdežto pozemek venkovský kupují takřka vždy jakožto prostředek k provozování zaměstnání. Koupě nemovitostí jakožto ukládání kapitálu pozbývá, srovnáme-li je s ostatními způsoby, významu, a není třeba v tomto stručném spisku se jí podrobněji zabývat.“ (Karel Karásek, 1914)

Význam pozemků a polností

Pozemky a polnosti byly v dobách dávno minulých používány k „provozování zaměstnání“ – třebas k práci sedláků. Pronajímání půdy a za účelem inkasa pachtu se nepředpokládalo. Dobový život i ve vztahu k půdě a jejímu vlastnictví ve svých poznámkách barvitě zachytil prvorepublikový politik Alois Rašín (1867-1923).

REKLAMA

Úspěšní čeští řemeslníci, obchodníci a sedláci v 19. století své bohatství ukládali do půdy: „Otci jednalo se o to, aby měl pole, aby zvětšil svoje jmění ne o kapitály, nýbrž o polnosti. To se mu podařilo koupí domu čp. 3, při němž byla pole, táhnoucí se hned vedle původních polí otcovských na druhé straně cesty …. Šlo-li řemeslo nebo obchod dobře, hleděl každý přikoupiti pozemky …“ (Rašín, 1994)

Citujeme nyní z knihy Ladislava Rašína s názvem „Paměti Dr. Aloise Rašína – Z otcových zápisů sestavil Dr. Ladislav Rašín“. Rašín zachytil i dobové nerovnoměrné rozdělení majetku, respektive rozdrobené statky. Situace 19. století pak s ohledem na zadlužení a vlastnictví půdy nebyla nijak oslnivá.

„Daleko přes polovici půdy patří k velkostatkům, … nechanický okres má velmi nepříznivé rozdělení pozemkového majetku. Přirozenou měrou jeví selský majetek snahu po drobení. Směr ku tvoření velkých statků selských se nejeví, z čehož souditi sluší, že sedlák neuspoří, aby mohl přikupovati. Za to však velkostatky skupují hojnost půdy. Tak skoupil Wenrich skoro všechny statky v Dobřenicích a v Syrovátce, udělal z rolníků bezzemky a z usedlostí udělal byty pro svoje dělníky… Zadlužení půdy je takové jako v jiných okresech, v některých obcích však dostoupilo hrozivé výše.“ (Rašín, 1994)

Hypoteční zápůjčky

Dostáváme se k „zadlužení půdy“, tedy půjčování na hypotéky. Historickou definici hypotéky si vypůjčíme ze Slovníku nejužívanějších národohospodářských a obchodních pojmů:

„Hypotéka (zástava) jest (nemovitost, pozemek nebo budova, která byla dána dlužníkem v zástavu věřiteli jako záruka včasného a. řádného zaplacení dluhu. Nesplní-li dlužník svého závazku, má věřitel právo uhraditi svou pohledávku ze zastavené nemovitosti. Aby se právo věřitelovo stalo pravoplatným, nutno je zapsati do veřejných pozemkových knih.“ (Vlček, 1938)

REKLAMA

Zatímco dnes „hypotékou“ často běžně rozumíme hypoteční úvěr, v původním významu tohoto slova jde o instituci zástavního práva, formu zajištění závazku. Dlužník s nemovitostí uteče stěží, a je-li zástavní právo zaznamenáno a věřitel se svého práva domůže, jistoty věřitele se zvyšují. Na jednu nemovitost pak tehdy mohlo být více hypoték:

„Jestliže před pohledávkou není jiného knihovního zápisu, označujeme takovou pohledávku jako první hypotéku. Na tutéž nemovitost může býti několik knihovních zápisů zástavního práva, … dojde-li k výkonu zástavního práva, soudní dražbou exekuční, … vymáhaná částka se uhrazuje … z výtěžku hypotéky. Pohledávky věřitelů jsou totiž vypláceny podle pořadí od první položky počínaje, a na další položky se dostává úhrada jen tehdy, jsou-li předcházející plně zaplaceny.“ (Vlček, 1938)

Listováním oněmi zaprášenými a zažloutlými stranami citovaných knih se lze dozvědět, že „úrok bývá poměrně výhodný (4,5 – 5 %)“ – v době před první světovou válkou v případě hypotéky prvního pořadí dlužník platil 5 % úrok. U hypoték v pořadí dalších se pak uplatňovala riziková přirážka:

„Od poskytování zápůjček na hypotéky do druhého pořadí třeba co nejdůtklivěji varovati. Úrok bývá sice lákavý (u nás 5-6,5 %), avšak nebezpečí ztráty zvláště soukromému věřiteli zplna vyvažuje tu výhodu.“ (Karásek, 1914)

Dlužníci, věřitelé a související rizika

Už Karel Engliš v knize Národní hospodářství uvažoval o tom, že cena nemovitosti může kolísat, a tím způsobovat problémy: „Statek, který byl při jisté odhadní ceně zadlužen, např. do dvou třetin a pak změnou v běžné úrokové míře v ceně klesl, může býti bez viny majitele najednou předlužen.“. „Stejně, jako takový statek, podléhá vlivu změn nastalých v běžné úrokové míře i cenný papír“, doplnil své úvahu o volatilitě Engliš.

Stejně tak kniha rozebírá, co tyto výkyvy v ocenění znamenají pro dlužníka, respektive pro investora. Nechybí ani to, jak na pozadí působí změna úrokových sazeb:

„V celku lze však říci, že se při nezměněném výnosu papíru a statku hodnota obou pohybuje souběžně. Dává-li se pak dlužníkovi na vůli, aby při splácení dluhu platil buď zástavním listem anebo penězi, znamená to prakticky, že s klesáním kursu zástavního listu menší se jeho dluh, avšak nemůže dluh tento, i když by papír byl nad pari, překročiti původní nominální částku. Je tedy uvedeným zařízením dlužník odpoután od škodlivých účinků proměn běžné úrokové míry.“ (Engliš, 1924)

Otázka předlužení, které se ve svých pamětech dotkl Rašín, se v Englišově výkladu zrcadlí v poznámce, že mnohé dluhy z doby před první světovou válkou vlastně vymazala a vyřešila inflace:

„Pozemkové knihy vykazovaly před válkou ohromné zadlužení, ač se při tom počítaly mnohé dluhy, které byly zaplaceny a nebyly vymazány. Vymýšlely se různé plány na oddlužení zemědělství. Znehodnocení peněz za války rozřešilo tento problém, poněvadž byl dluh v tom poměru snížen, ve kterém klesla hodnota peněz.“ (Engliš, 1924)

Bohatství uložené v zástavních listech prostě po první světové válce zničila válečná inflace. Na financování války ovšem nakonec přispěli i vlastníci nemovitostí, daň z nemovitostí (tj. dávka z majetku) je neminula. Ale to už je úplně jiný příběh, třebas otázka toho, jak se z rakouské koruny stala koruna československá. Odpověď na to, co se stalo s bohatstvím uloženým v prvorepublikových zástavních listech, pak dala měnová reforma z roku 1945, respektive reforma z roku 1953. Z cenných papírů se díky měnovému restartu staly papíry bezcenné.

![]()

Vstoupit do diskuze

0 komentářů