Co se stane s hypotékami, až ČNB zvýší úrokové sazby?

foto: Shutterstock

Rada ČNB zasedala před dvěma týdny a dle všeobecného očekávání nezměnila klíčové úrokové sazby. Ty se tak dále nachází na úrovních: 0,25 % pro repo sazbu, 0,05 % pro diskontní sazbu a 1 % pro lombardní sazbu. Přitom ale už dříve ČNB avizovala, že v roce 2021 bude úrokové sazby zvyšovat klidně i několikrát, aby včas zakročila proti hrozící vysoké inflaci. Na zvýšení sazeb jí tak zbývá něco málo přes půl roku. Až k takovému zvýšení dojde, jaký to bude mít dopad na český hypoteční trh? Co se stane, až ČNB zvýší úrokové sazby?

![]()

Hypotéky se už ode dna odrazily

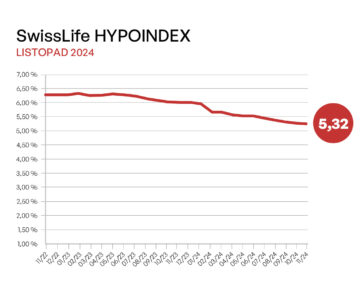

Špatnou zprávou pro hypotéky je fakt, že hypoteční úrokové sazby začaly už pomalu růst. Průměrná hypoteční sazba na českém trhu dle Fincentrum Hypoindex zamířila vzhůru od svého únorového dna již v březnu a v dubnu v tomto trendu pokračovala. V dubnu zvýšila sazby většina poskytovatelů hypoték, včetně velkých hráčů, jako je například Česká spořitelna, ČSOB i Komerční banka.

Nabízené hypoteční sazby přitom ovlivňuje několik protichůdných vlivů. Zaprvé je český hypoteční trh celkem výrazně konkurenční a silná konkurence neumožní jednotlivým hráčům sahat po velkém zdražení, protože by to mělo znatelný dopad na počet jimi poskytovaných hypoték. Na druhou stranu zdroje na mezibankovním trhu začínají zdražovat a bankám se tak značně prodražuje financování.

Dalším vlivem je pak stále probíhající koronavirová epidemie. Před rokem se čekalo, že koronavir mírně zastaví realitní trh, pozastaví poskytování hypoték, sníží ceny nemovitostí a především pozastaví růst množství peněz v ekonomice. To se ale ukázalo jako liché, peněz v ekonomice naopak přibylo a realitní trh byl poslední rok jeden z mála, co šlapal covid necovid. Snad jen změnil mírně směr zájmu. Nejlépe se teď na trhu prodávají rekreační nemovitosti a dále nemovitosti na investice.

Realitní trh dále roste

Nadbytečné množství peněz v ekonomice v tuto chvíli vede především k tomu, že ceny nemovitostí stále a setrvale rostou. Investoři, kteří se obávají vysoké inflace, stále častěji své peníze směřují do nemovitostí, které slibují nejen ochranu před inflací, ale také alespoň nějaké zhodnocení. Konzervativní investice, ať už v rámci spořicích účtů nebo v rámci jiné bankovní nabídky, totiž začaly postrádat smysl.

K čemu jednoprocentní výnos, když se inflace pohybuje kolem procent tří. Termínované účty, spořicí účty, stavební spoření, důchodové připojištění… aneb tradiční produkty konzervativních investorů se svým výnosem k inflaci ani nepřiblížily. Kdo vzal před rokem své peníze a přidal k tomu třeba i něco hypotéky a koupil si za to nemovitost, z pohledu dneška rozhodně neprohloupil. I kdyby to měl splácet následujících několik desetiletí.

ČNB politiku zatím nemění

Česká národní banka podle očekávání na nedávném zasedání zatím nastavení měnové politiky nezměnila. Hlavním důvodem je pokračující nejistota ohledně dalšího vývoje ekonomiky, ať už proočkované nebo ještě stále očkující. Bankovní rada se nechce unáhlit a nechce zvyšovat sazby předčasně, dá se čekat, že do léta zůstanou na současné úrovni. Pokud se ale inflace bude dále držet nad 3% hranicí, v létě se zvýšení sazeb dozajista dočkáme.

ČNB navíc korigovala své odhady růstu české ekonomiky v letošním roce, nečeká se tak ekonomický růst vyšší než 2,2 %. Zároveň se ale očekává, že se inflace bude udržovat dále nad dvouprocentní hranicí. ČNB tak balancuje na hraně nízkého ekonomického růstu, který chce podpořit, a příliš vysoké inflace, kterou bude muset brzy krotit.

Co bude až ČNB měnovou politiku zpřísní

V minulosti se zvýšení klíčových úrokových sazeb vždy propisovalo na hypoteční trh až se zpožděním. Tak tomu bude nejspíše i tentokrát. Nemyslím si ale, že propisování vyšších úrokových sazeb ČNB do hypotečního trhu bude rychlé a výrazné. Český hypoteční trh je v současné době pod výrazným konkurenčním tlakem a navíc pod dohledem zákazníka, který si za poslední roky zvykl na nízké úrokové sazby a dostupné hypotéky.

Dalším faktorem je fakt, že hypoteční úvěry jsou v okolních zemích o dost levnější než v Česku. V Rakousku, Německu i na Slovensku jsou sazby klidně poloviční, což je dáno příslušností k eurozóně a měnovou politikou ECB. Tyto okolnosti budou nejspíše dále české banky tlačit k opatrnosti při zvyšování sazeb, ty sice porostou, ale obezřetně a pomalu.

Dalším problémem je velké množství peněz na trhu, které se propisují právě do rostoucí inflace a rostoucích cen nemovitostí. Pokud by ČNB v dohledné době přistoupila ke zvyšování sazeb, mohlo by se toto propsat do realitního trhu a alespoň částečně zpomalit růst cen nemovitostí. Od toho si ale moc neslibujme, realitní trh je ovlivňován především poptávkou a nabídkou, přičemž malá nabídka volných realit je v současnosti rozhodujícím faktorem ovlivňující neustále rostoucí ceny nemovitostí. A nabídka nemovitostí, novostaveb i starých, se rozhodně v dohledné době zvyšovat nebude. Rostoucí úrokové sazby tak možná stáhnou z trhu kupující investory, ale tento pokles nedokáže vyrovnat ten přetrvávající nadbytek poptávky nad nabídkou.

REKLAMA

Co se stane, až ČNB zvýší úrokové sazby?

Pravděpodobně nijak extrémně. Ano hypoteční sazby porostou, to ostatně rostou už nyní. Ceny nemovitostí klesat nebudou, i když určitý potenciál k poklesu či alespoň zmírnění kvapného růstu tam je. Celkově je tak třeba nutno počítat s tím, že nemovitosti zásadně zlevňovat nebudou a že hypotéky taky nebudou zásadně dostupnější (ale ani dražší). Dobře na nemovitostním trhu už bylo.

![]()

Vstoupit do diskuze

0 komentářů