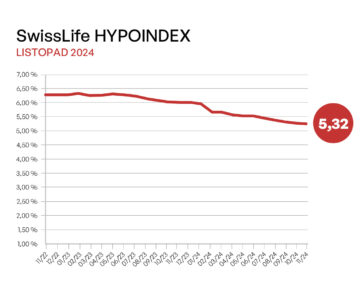

Jak ČNB odhaduje nadhodnocené ceny nemovitostí

Realitní trh a ceny nemovitostí zažily v posledním roce turbulentní růst. Nedostupnost nemovitostí a jejich stále rostoucí ceny se tak staly vděčným tématem a nabízí se otázka: není to náhodou jen bublina, která splaskne? A jak moc jsou vlastně ceny českých nemovitostí nadhodnocené?

![]()

Ceny nemovitostí na českém realitním trhu tvoří pouze trh. Ten v posledním čase ovlivňovaly snadno dostupné hypotéky a nízké úrokové sazby. Dále pak silná investorská poptávka po nemovitostech a také příliš velké množství peněz, což také způsobily nízké úrokové sazby na trhu.

Česká centrální banka není na českém nemovitostním trhu nijak zainteresovaná, neovlivňuje ceny, má pouze přenesený vliv skrze klíčové úrokové sazby. ČNB ale realitní a nemovitostní trh sleduje a monitoruje a také vyhodnocuje případná rizika a finanční nestability, které by mohly nastat. Skrze regulaci tak ovlivňuje například výši hypotéky, kterou mohou banky poskytnout, nebo maximální výši splátek, které se vážou k hypotéce.

Ukazatele, které ČNB reguluje na hypotečním trhu:

- výše úvěru k hodnotě zajištění (LTV),

- výše celkového zadlužení k příjmům žadatele (DTI)

- a výše dluhové služby k příjmům žadatele (DSTI).

Zatímco v minulosti ČNB regulovala všechny tři tyto ukazatele, v minulém kovidovém roce banka regulace výrazně uvolnila. A v současné době sleduje pouze ukazatel LTV, tedy poměr výše úvěru k celkové hodnotě nemovitosti. Ukazatel LTV by měl být na výši 90 %, což znamená, že banky by měly poskytovat maximálně 90% hypotéky.

Míra nadhodnocení, kterou sleduje ČNB

Pro posouzení příliš vysokých nebo příliš nízkých cen na nemovitostním trhu používá ČNB tzv. fundamentální cenu nemovitostí, kterou porovnává s tržní cenou, tedy cenou, za kterou se daná nemovitost na trhu prodala. Rozdíl mezi fundamentální a tržní cenou pak udává nadhodnocení či podhodnocení na realitního trhu. Dle výše tohoto ukazatele může ČNB upravovat svou měnovou politiku, která by adekvátně reagovala na danou situaci.

ČNB sleduje situaci dlouhodobě a systematicky a náhle vznikající rozdíly v nadhodnocení či podhodnocení ještě nemusí nutně znamenat, že ČNB přikročí k větší regulaci hypotečního trhu. Jde spíše o signální sledování a dlouhodobou makroekonomickou obezřetnost. Guvernér ČNB například na začátku tohoto roku prohlásil, že české nemovitosti jsou sice nadhodnocené, ale že banka zatím považuje zdraví finančního sektoru za udržitelné a není třeba sahat k žádným opatřením.

Cílem ČNB totiž není to, aby se tržní cena nemovitostí rovnala jejich fundamentální ceně. Cílem je odhalit dlouhodobé nerovnováhy a makroekonomický dohled nad hypotečním sektorem.

Co je to fundamentální cena nemovitosti

Pro tento makroekonomický dohled potřebuje ČNB znát tzv. fundamentální cenu nemovitostí. Pro její zjištění používá dvě základní metody výpočtu.

Tzv. obezřetnostní přístup bere v úvahu nákup nemovitosti mediánovou domácností, která tento nákup financuje hypotékou pro vlastní bydlení. Fundamentální hodnotou je v tomto případě cena standardizovaného bytu, který si daná domácnost může dovolit, tedy cena, na kterou jí půjčí s ohledem na jejich příjmy, aktuální úrokové sazby a ekonomický vývoj dle oficiální prognózy ČNB. Nadhodnocené nemovitosti jsou ty, které se prodávají za vyšší cenu, než je tato fundamentální. Takové nemovitosti nutí domácnosti přijmout vyšší míru rizika při obstarání financování nemovitosti.

Tzv. valuační přístup vychází z teorie oceňování aktiv. Hodnota nemovitosti v tomto případě odpovídá diskontovanému toku budoucích příjmů z nájemného. Tato metoda se hodí především pro posuzování investičních bytů, které jsou určené na pronájem. Nadhodnocené nemovitosti znamenají, že investoři kupují peníze za vyšší ceny a mají ochotu akceptovat nižší výnosnost v podobě nájemného. Nepříznivým dopadem takového nadhodnocení může být i rychlý růst nájmů, aby se dosáhlo požadovaného výnosu.

Jak tedy odhaduje ČNB současné nadhodnocení

Dle obou metodik považuje ČNB české nemovitosti za nadhodnocené. Podle mediánové metody je to v současnosti asi o 18 %, dle metody investičního zhodnocení o 25 %. Dle scénáře ČNB předpokládá pokračující zhodnocování cen nemovitostí i v letošním roce a následné zpomalení v následujících dvou letech, Kdy budou postupně růst úrokové sazby a realitní trh bude zpomalovat.

Současné nadhodnocení přináší také otázky, jestli náhodou nejde o nafukující se bublinu, která by mohla v dohledné době splasknout se závažnými důsledky. To není příliš pravděpodobné, ale k určité cenové korekci dojít může. Ta by mohla být způsobena prudkým poklesem příjmů, nárůstem nezaměstnanosti a silným růstem úrokových sazeb. Ovšem i jen mírnou korekci na nemovitostním trhu označuje ČNB za vysoce nepravděpodobnou. Spíše můžeme čekat, že se růst nemovitostí zastaví a nadhodnocení postupně stáhne růst fundamentální ceny.

Na následujících grafech najdete nejdříve vývoj odhadu nadhodnocení/podhodnocení cen nemovitostí a poté odhad pro jednotlivé regiony. Ceny nemovitostí nejsou totiž všude stejné a liší se podle regionů. Nadhodnocené jsou ceny především v Praze a Brně, zatímco ostatní regiony se nachází kolem fundamentální hodnoty nebo dokonce jsou cenově podhodnocené. Pro ukazatel za celou ČR pak platí, že prodeje v Praze a v Brně mají zhruba 60 – 70 % podílu na celkových transakcích.

Graf 1: Odhadované nadhodnocení cen bytů (v %)

Graf 2: Výše nadhodnocení bytů podle krajů (v %; odhad k 31. 12. 2020, nadhodnocení stanoveno pomocí obezřetnostního přístupu.)

zdroj: ČNB

REKLAMA

![]()

Vstoupit do diskuze

0 komentářů