ČNB má v rukou klíč k dostupnějšímu bydlení

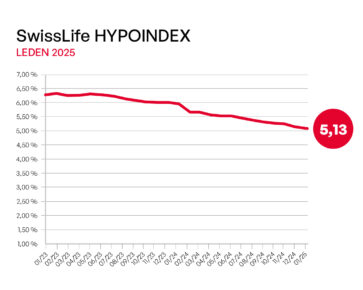

Je to jen o něco déle než rok od chvíle, kdy začala platit nařízení ČNB, která v kombinaci s prudce rostoucími úrokovými sazbami od hypoték odřízla značnou část potenciálních zájemců o nové bydlení. Zatímco dříve tzv. hypotékáři tvořili přes polovinu kupujících nových bytů v Praze, od dubna loňského roku, kdy nařízení vešla v platnost, jsou to spíše jen jednotky procent. Ukazatelé DTI a DSTI se rychle změnily v noční můru nejednoho žadatele o hypotéku, především pak ten druhý jmenovaný.

![]()

Pohled do praxe: průměrná hrubá mzda v Praze je aktuálně podle ČSÚ lehce pod 49 tisíci, což znamená necelých 39 tisíc čistého. S tímto příjmem by si podle ukazatele DTI průměrný Pražan starší 36 let mohl půjčit kolem 3,95 milionů korun. Ukazatel DSTI, tedy poměr výše splátky dluhu k příjmům, mu ale umožní na hypotéku vynaložit měsíčně maximálně kolem 17,5 tisíce korun, což při současných úrokových sazbách znamená při 30leté splatnosti hypotéky jen kolem 2,8 milionů korun. Tedy o více než milion korun méně než DTI. Cesta k novému bydlení tak končí dříve, než začala.

Z vyjádření zástupců ČNB vyplývá, že úrokové sazby se minimálně ještě po nějakou dobu snižovat nejspíš nebudou, už na zítřejším zasedání bankovní rady ČNB by se ale mělo jednat právě o ukazatelích DTI a DSTI. Bankovní sektor je ve velmi dobré kondici a také delikvence splácení hypoték je stále velmi nízká. Zrušení, či alespoň zmírnění těchto požadavků, je přesně tím řešením, které trh s novým bydlením potřebuje.

O pořízení nového bytu v Praze v následujících pěti letech uvažuje až půl milionu lidí, jak ukázal nedávný průzkum Central Group. Ti by tak při výhodnějších úrokových sazbách a zmírnění ukazatelů DTI a DSTI mohli přestat odkládat svá kupní rozhodnutí – nové bydlení by se stalo dostupnějším pro mnohem širší skupinu obyvatel, bankovní sektor by neutrpěl žádnou újmu a stát by navíc získal peníze z DPH.

Autorka: Michaela Tomášková, výkonná ředitelka, CENTRAL GROUP

![]()

Vstoupit do diskuze

0 komentářů