Přehled aktuálních sazeb hypoték – žádná velká párty se nekoná

Řečeno sportovní terminologií skončil vývoj úrokových sazeb hypotečních úvěrů českých bank za poslední měsíc skóre 4:4:1. Čtyři banky ponechaly své úrokové sazby bez jakýchkoli změn, čtyři je kosmeticky snížily a jedna je „logicky“ zvýšila. Jen připomeňme, že v tomto období, konkrétně 2. května 2024, snížila Česká národní banka svoji klíčovou sazbu o půl procentního bodu.

![]()

A o kolik snížily své úrokové sazby zmiňované čtyři banky? V případě České spořitelny to bylo o desetinu procentního bodu, u Komerční banky a Monety o dvě desetiny a u ČSOB (Hypoteční banky) to bylo od obojího.

Do konce prvního pololetí již nelze žádné významnější změny úrokových sazeb hypotečních úvěrů očekávat. Jarní marketingové kampaně doznívají a další snižování sazeb ze strany ČNB proběhne (pravděpodobně) až 27. června. Ale bude to spíše už jen o čtvrt procentního bodu. Tedy ani během léta se žádné výhodnější hypotéky očekávat nedají.

Proč úroky hypoték v podstatě stagnují?

„Důvodem je, že repo sazba ČNB je krátkodobá úroková sazba, a udává tak spíše směr a trend. Pro sazby hypoték jsou důležitější primárně delší sazby, úrokové swapy a výhled dlouhodobé inflace. To je důvod, proč hypoteční sazby a jejich výraznější pokles aktuálně stagnují. S vyšší inflací se navíc neočekává tak rychlé snižování sazeb a to má – a i nadále bude mít – vliv na hypoteční úvěry. Tempo poklesu úrokových sazeb hypoték by se tak mohlo ještě snížit,“ uvedl Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Přesto může být výhodné podepsat smlouvu o poskytnutí hypotečního úvěru ještě do konce prázdnin. Od 1. září 2024 začne platit novela zákona o spotřebitelských úvěrech, která umožňuje bankám zpoplatnit předčasné splacení úvěru až do výše 1 % z nesplacené částky.

REKLAMA

„Pokud si klient vezme hypotéku do 1. 9. 2024, než začne platit novela o spotřebitelském úvěru, bude se tato hypotéka řídit starými pravidly. Znamená to tedy, že si u takové hypotéky nesmí banka účtovat poplatek za předčasné splacení podle nových pravidel. Klient si tak může vzít hypotéku, kterou s výraznějším poklesem sazeb jednoduše refinancuje, a to v podstatě zadarmo. Z takové situace vyjde klient jako vítěz, protože dostane nový a podstatně nižší úrok, a nadto nebude platit žádný poplatek,“ doplnil Tom Kadeřábek.

Jediná Fio zvýšila sazby, přesto je nejvýhodnější

Fio banka chtěla přes jaro „převálcovat“ český hypoteční trh. Nabídla proto sazbu 4,28 % p. a. To už ale neplatí. Fio je, jak je uvedeno výše, jedinou bankou, která za poslední měsíc sazby zvýšila, a to pěkně zostra – u tří a pětileté fixace o šest desetin procentního bodu. I přesto je její nabídky aktuálně nejvýhodnější, ačkoli i u AirBank, UniCredit Bank a Monety lze získat sazbu také pod pětiprocentní hranicí.

ČNB asi přibrzdí

Na příštích jednáních bude bankovní rada vycházet z vyhodnocení nově dostupných dat a jejich implikací pro výhled inflace. Rychlost případného dalšího snižování sazeb se bude odvíjet zejména od vyhodnocení setrvalosti nízkoinflačního prostředí, vývoje kurzu koruny, působení fiskální politiky na ekonomiku, analýzy napětí na trhu práce, vývoje domácí i zahraniční poptávky a kroků klíčových zahraničních centrálních bank.

Trh proto očekává, že tempo poklesu úrokových sazeb přibrzdí z půl na čtvrt procentního bodu.

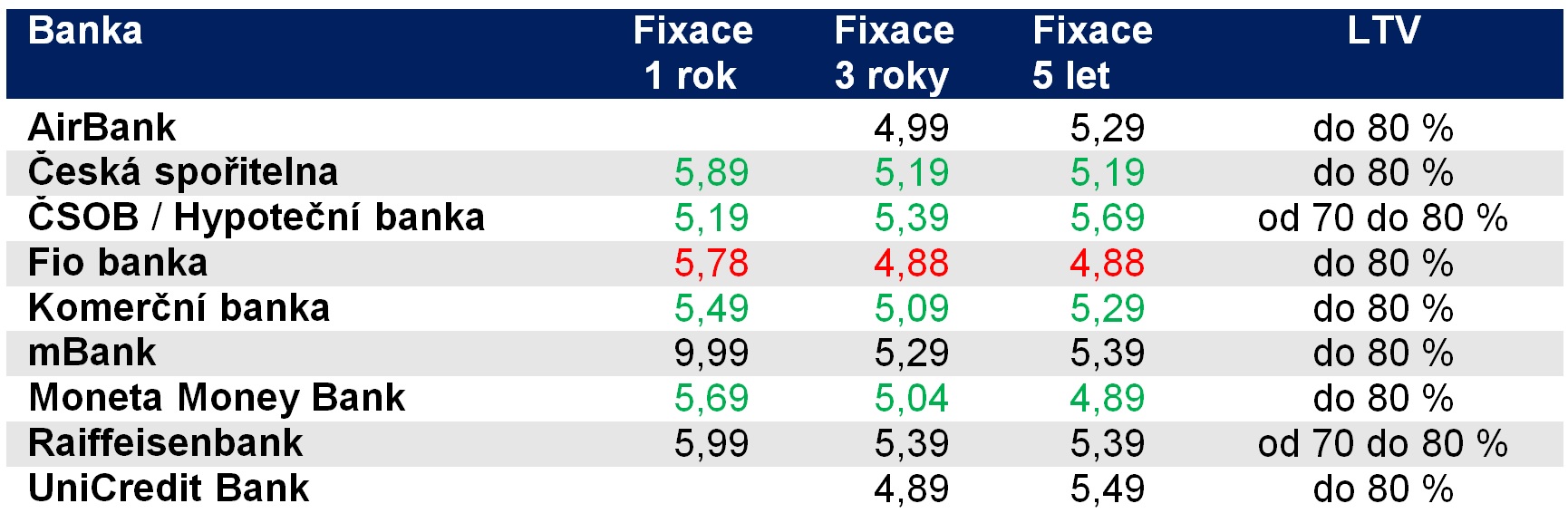

Tabulka: Minimální nabídkové úrokové sazby bank (v %) k 29. 5. 2024

REKLAMA

Poznámka: sazby jsou nižší, sazby jsou vyšší než v předchozím porovnání úrokových sazeb

Air Bank: Nabízí hypotéky s fixací na 2, 3, 5, 7 a 10 let. Uvedená úroková sazby je od 1,5 milionu korun do 5 milionů korun.

Česká spořitelna: Úrokové sazby zohledňují slevu za splácení z aktivního Osobního účtu ČS (Osobního konta ČS) ve výši 0,5 procentního bodu, slevu za sjednané pojištění schopnosti splácet od PČS pro případ smrti, plné invalidity, pracovní neschopnosti a ztráty zaměstnání.

ČSOB / Hypoteční banka: Výše uvedené úrokové sazby platí pro nově poskytnuté hypoteční úvěry po dobu prvního fixačního období. V úrokových sazbách účelových úvěrů do 90 % hodnoty nemovitosti je zahrnuta:

- sleva za sjednání úvěrového životního pojištění na 100 % výše úvěru či pojištění Náš život na 100 % výše úvěru od ČSOB Pojišťovny. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,2procentního bodu.

- úroková sazba platí za předpokladu splácení hypotečního úvěru inkasem z běžného účtu vedeného u ČSOB či u ČSOB Poštovní spořitelny za podmínky realizace 3 plateb debetní kartou měsíčně a použití aplikace ČSOB Smart minimálně jednou za 3 měsíce. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,3procentního bodu.

- úroková sazba platí dále za předpokladu, že o úvěr žádají dvě osoby a žadatel o úvěr má vedený alespoň 3 měsíce běžný účet v ČSOB či v ČSOB Poštovní spořitelně.

- sleva za předložení Průkazu energetické náročnosti financované nemovitosti ve třídě A nebo B. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,1procentního bodu.

- sleva za splácení z účtu v ČSOB, na který chodí každý měsíc alespoň 50 000 Kč. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,1procentního bodu.

Fio banka: Výše uvedené úrokové sazby jsou minimální, tj. s nejnižší možnou rizikovou přirážkou a s využitím veškerých poskytovaných slev při koupi nemovitosti, pojištěním schopnosti splácet a hypotéce nad 1 milion korun. Výslednou sazbu stanovuje Fio banka, a.s. pro každý hypoteční úvěr individuálně dle konkrétních podmínek.

Komerční banka: Minimální výše úrokové sazby po splnění podmínek daných bankou. Sazby pro LTV od 80 % do 90 % jsou o 1 procentní bod vyšší.

mBank: Zvýhodněná sazba zahrnuje slevu 0,65 % p.a. Sleva je poskytnuta klientům s jiným úvěrovým produktem mBank (mPůjčka Plus, mPůjčka Pro nebo kreditní karta mBank), u něhož nedošlo za posledních 6 měsíců k selhání při jeho splácení.

Moneta Money Bank: Podmínkou sazby je minimální měsíční obrat na účtu MMB 15 tis. Kč, čerpání úvěru do 3 měsíců od podpisu, udělení individuální sazby (započtena sleva, kterou dostává více jak 80 % klientů).

Raiffeisenbank: V úrokovém lístku banka uvádí, že sazby úvěrů pro fyzické osoby stanovuje individuálně.

UniCredit Bank: Úrokové sazby jsou platné při sjednání placeného pojištění schopnosti splácet úvěr. Hypotéka s LTV od 80 % do 95 % je o 0.5 procentní bod dražší.

![]()