ČNB tento rok setrvale snižuje klíčové sazby, proč se hypotéky zatím nepřidaly?

Česká národní banka během tohoto roku vnímá svůj boj s inflací zatím jako poměrně úspěšný. A tak se toho nebojí a snižuje klíčové úrokové sazby. Na začátku tohoto roku byla 2T repo sazba na úrovni 6,75 %, zatímco dnes je po posledním snížení na úrovni 4,5%. Chování komerčních bank a nabízených hypoték tomuto vývoji ale zatím moc neodpovídá. Proč tomu tak je?

![]()

Chování komerčních bank a poskytování dlouhodobých úvěrů v tomto roce příliš neodpovídá chování 2T repo sazby a uvolňování monetární politiky ČNB. Zatímco v dřívějších dobách banky velmi často a velmi rády argumentovaly tím, že jim rostou náklady na mezibankovní peníze, a proto také sazby hypoték dále rostou. Tak nyní sice připouští, že prostor pro snížení sazeb je, ale zatím ho příliš nevyužívají.

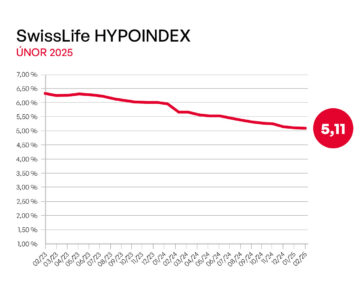

Měřeno indexem Swiss Life Hypoindex se během tohoto roku nabídkové úrokové sazby u hypoték téměř nezměnily. Hypoindex byl na začátku letošního roku ve výši 5,96 %. A do srpna se dostal na úroveň 5,42 %. To je o dost menší pokles, než kolik odpovídá poklesu 2T repo sazby. A také o dost menší pokles, než kolik se očekávalo na začátku letošního roku.

Hypotéky reagují se zpožděním

Jedním z hlavním důvodů, proč hypotéky nereagují tak svižně, je to, že měnové politice centrální banky většinou trvá nějaký ten čas, než se propíše do reálné ekonomiky. Působení monetární politiky se realizuje několika transmisními kanály, které nefungují v reálném čase. Ale nějakou dobu vždy trvá, než se přepíše nastavení ČNB i na trhu s úvěry.

Přičemž toto zpoždění může být několikaměsíční až mnohaměsíční. Rychleji se přizpůsobují krátkodobé úrokové sazby, u dlouhodobých finančních produktů je přizpůsobení většinou pozdější. Je tak stále možné, že jen bankám trvá nějaký čas se přizpůsobit a že na podzim se dočkáme výrazného snižování a výprodejových akcí nejen v obchodech s letním oblečením.

REKLAMA

Nová pravidla do nové doby

A nebo také ne. Nebo se bankám takové vyčkávání vlastně hodí. A je lepší poskytovat hypotéky s 4% sazbou, než se vracet zpátky ke 2 %. A situace na trhu s hypotékami jim nejspíše hraje i do takto rozehraných karet. Neboli banky chtějí udržet vysoké sazby co nejdelší dobu a trh jim to zatím toleruje.

Trh s hypotékami a s nemovitostmi je totiž právě teď v Česku velmi ovlivňován tzv. odloženou spotřebou. Nové hypotéky nešly na odbyt, nemovitosti se moc neprodávaly, na české poměry nemovitostní trh dost ochladl a na nějakou dobu přestal růst. Protože nemovitosti i hypotéky byly najednou drahé. Zákazníci byli ochotni akceptovat pouze jednu z těchto vyšších cen. Buďto si byli ochotni vzít drahou hypotéku na cenově výhodnou nemovitost. Nebo naopak čekali na nižší úroky, aby si koupili novou dražší nemovitost.

No a i jen kosmetická úprava úrokových sazeb vlastně hypotečnímu trhu stačila k oživení. Ti, kdo poslední čtyři roky odkládali nákup nemovitosti, protože byly vysoké úrokové sazby, najednou začínají kupovat, protože sazby mírně klesly. A je nutno nakoupit rychle, než se nemovitostní trh zase rozjede a ceny nemovitostí skokově povyrostou. Tato odložená spotřeba na trhu znamená, že jsou zákazníci ochotni přijmout i vyšší hypoteční sazby, jen aby nakoupili výhodně.

Ostatně většina nemovitostních doporučení v první polovině roku zněla: kupujte rychle, období levných nemovitostí právě končí. Navíc snad každý hypoteční expert by vám prozradil, že hypotéku můžete vždycky výhodně refinancovat s nižší úrokovou sazbou, ale drahou nemovitost už zpětně nezlevníte.

Českému trhu to stačí

A tak to českému hypotečnímu trhu zatím stačí. Ostatně banky si na prodeje v posledních dnech vlastně vůbec nestěžují. Meziročně se oproti loňskému roku červencový objem hypoték zdvojnásobil. I přes to, že úpravy komerčních hypotečních sazeb byly spíše kosmetické a ČNB klíčovými sazbami naznačuje mnohem větší potenciál. Bankám to ale zatím stačí a vypadá to, že ani jedna z nich se nehrne do konkurenčního snižování a k tomu, aby začala novou éru výhodnějších hypoték.

![]()