Závazek v podobě hypotéky na svá bedra nakládá stále více domácností. Bydlet je třeba a v Česku je (možná až přehnaně) výrazná preference vlastnického bydlení. Koupit si byt či rodinný domek za naspořené prostředky ovšem může jen málokdo. A kdo si to může dovolit, tak často k hypotéce sáhne i tak – levnější peníze, zejména v dnešní době, nikde nezíská.

S hypotékou jsou ale spojena nemalá rizika. Stačí drobný výpadek příjmu nebo sled mimořádných výdajů a finanční pohoda se změní v noční můru. Navíc nad lidmi stojí „strašák“ zadlužení a chtějí mít dluhy co nejmenší. Když už na hypotéku přistoupí, čerpají ji v minimální možné výši a jejich snahou je co nejdříve ji splatit.

Přestože u jiných typů úvěrů, zejména drahých spotřebitelských, bývá vhodné nezadlužovat se, a pokud je to nezbytné, tak v nejnižší možné míře a těchto dluhů se co nejdříve zbavit, v případě hypotečního úvěru je takový postup zpravidla nevýhodný, ale především rizikový. Výsledek snahy domácností minimalizovat hypotéku a splatit jí co nejdříve, aby byla pro rodinu co nejnižším rizikem, je přesně opačný – riziko finančních potíží domácnosti roste.

Snaha k minimalizaci výše úvěru vede k vyčerpání finančních rezerv. Jejich nedostatek se projeví nejen při případné ztrátě zaměstnání, ale stačí např. mimořádný výdaj v podobě potřeby pořízení nové ledničky nebo opravy či pořízení nového automobilu.

Mimořádné výdaje sice lze řešit jinými úvěrovými prostředky, ale ty bývají cenově na jiné úrovni. Zatímco za hypoteční úvěr rodina zaplatí řádově 3 – 5 % ročního úroku, roční procentní sazba nákladů u spotřebitelských úvěrů začíná kolem 15 % a u 30 % zdaleka nekončí. Snaha ušetřit na hypotéce tak vede k riziku zbytečných výdajů. Navíc s finanční rezervou lze i lépe vyjednávat o ceně úvěru.

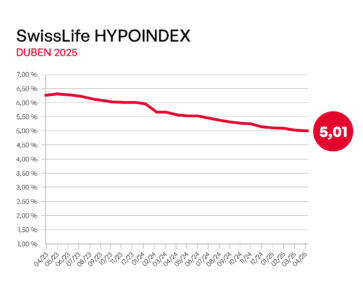

Ponechat si vyšší finanční rezervu u hypotéky přitom nestojí zas až tak moc. Např. u 20leté hypotéky ve výši 1,6 mil. Kč a průměrné úrokové sazbě dle aktuálního Fincentrum Hypoindexu, která se pohybuje na úrovni 3,08 %, zaplatí klient měsíčně 8 938 Kč. Pokud si ponechá 100 tis. Kč a půjčí si 1,7 mil. Kč, jeho splátka vzroste na 9 496 Kč, tedy o 558 Kč. Oněch 100 tis. Kč může mít přitom uložené na spořicím účtu, kde jsou vysoce likvidní (lze se k nim dostat prakticky okamžitě), což přinese přibližně 113 Kč měsíčně výnosu po zdanění[1]. „Náklady“ takovéto finanční rezervy tím klesají na 445 Kč měsíčně

Přínosem finanční rezervy je jistota. Z takovéto rezervy lze uhradit 10,5 splátek hypotéky v případě, že se nedostává jiných příjmů, nebo lze uhradit několik nových chladniček, nebo pořídit ojetý vůz, pokud se starší odebral do nebeského vozového parku.

Finanční rezerva domácnosti by neměla ale zahrnovat jen rezervu na splátky hypotéky, ale měla by zajistit kompletní provoz domácnosti v případě výpadku příjmů. Nejčastěji je uváděno, že by rezerva měla dosahovat 3 – 6násobku měsíčních výdajů domácnosti. Pro její určení je ale důležité posuzovat jednotlivé výdaje podle důležitosti – a především podle toho, zda jsou nezbytnými a neodbouratelnými v případě výpadku příjmů.

Finanční rezerva domácnosti má krýt především nezbytné výdaje, jakými jsou splátky sjednaných úvěrů, u nichž zpoždění znamená finanční sankce a jejich prostřednictvím další zhoršení finanční situace rodiny. Rezerva musí krýt i další nezbytné a pravidelné výdaje, jako jsou nájemné, úhrady za energie a vodu, potraviny…

Na druhé straně jsou zbytné výdaje, jejichž krytí z rezervy není nezbytné. Těmi jsou např. výdaje na návštěvu restaurací, dovolené a podobně. U nich by si ale měla rodina vždy zvážit, jaký význam pro ni tyto výdaje mají a zda je ochotna se jich v případě výpadku příjmů či mimořádných výdajů vzdát. Pokud nikoli, rezerva by měla krýt i tyto výdaje.

Významným faktorem je také stabilita pracovního místa. Je mnohem menší pravděpodobnost, že bude propuštěn učitel či policista, než pravděpodobnost, že přijde o práci nízko kvalifikovaný nebo naopak vysoce zodpovědný pracovník. Čím je vyšší riziko ztráty zaměstnání a čím hůře bude hledána náhrada, tím více by měla rodina vytvářet rezervy.

Hrubá mzda v Česku dle Českého statistického úřadu dosahuje aktuálně 26 637 Kč, což je přibližně 20 421 Kč[2]. V případě čtyřčlenné rodiny se dvěma dětmi, kde oba dospělí pracují za průměrnou mzdu, činí čistý příjem domácnosti 43 076 Kč. Pokud tvoří úspory ve výši 10 % čistého příjmu, měla by být její finanční rezerva podle základní teoretické poučky vytvořena ve výši přibližně 116 tis. Kč až 232 tis. Kč. Tolik hovoří teorie o bezpečném vedení rodinných financí.

__ANKETA568__

S hypotékou je to ještě o něco komplikovanější. Domácnost může mít zájem na čerpání vyššího úvěru, který ji umožní držet dostatečné rezervy, ale který z mnoha příčin banka odmítá poskytnout – ať se jedná o nízké uznatelné příjmy členů domácnosti, nízkou zástavní hodnotu nemovitosti nebo cokoli jiného. V takovém případě musí rodina vážit, zda se vyčerpá z finančních rezerv, aby si mohla pořídit vysněné bydlení, nebo se poohlédne po jiném, dostupnějším.

[1] Počítáno s úrokovou sazbou 1,6 %.

[2] Při použití pouze slevy na poplatníka. V případě zvýhodnění na děti čistá mzda vzroste o 1 117 Kč za každé dítě, maximálně ale o 4 350 Kč. Při nízkém příjmu manželky/manžela lze uplatnit ještě slevu 2 070 Kč měsíčně, která se ale projeví až v ročním zúčtování daně z příjmů.

![]()