Swiss Life Hypoindex: V prosinci akceleroval pokles úrokových sazeb hypoték

Úrokové sazby hypoték podle Swiss Life Hypoindexu zaznamenaly v prosinci druhý nejvýraznější pokles v letošním roce, a to o desetinu procentního bodu. Celkově letos sazby hypoték klesly o 0,8 procentního bodu. Pro porovnání, Česká národní banka (ČNB) snížila ve stejném období klíčovou dvoutýdenní repo sazbu o 2,75 procentního bodu. Ani bankéři už nepopírají, že je prostor pro výraznější snížení úroků u hypoték. Ty se zatím zuby nehty drží nad 5 %.

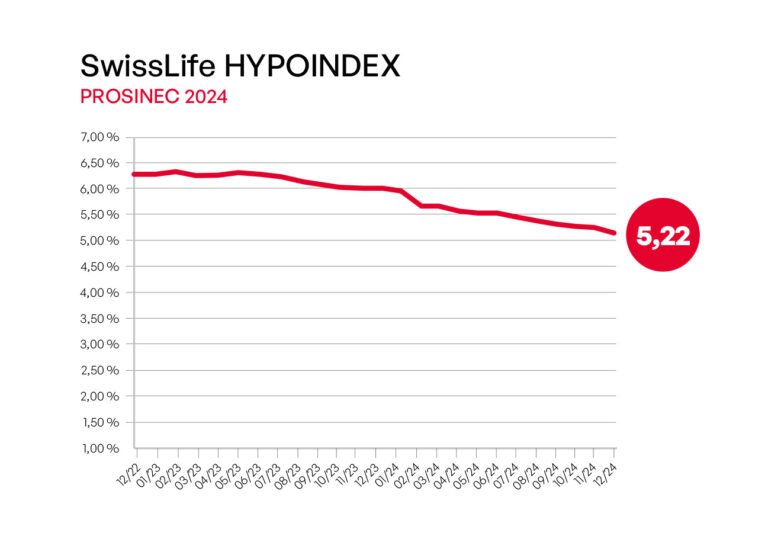

Graf: Swiss Life Hypoindex prosinec 2024

![]()

„Celý rok 2024 byl ve znamení poklesu sazeb hypoték. Tento pokles ovšem oproti předpokladům všech odborníků nebyl tak strmý, jak se předpokládalo. Přestože dvoutýdenní repo sazba poklesla v průběhu tohoto roku téměř o 3 %, banky toto snížení příliš nepromítly do hypotečních sazeb. Jako důvody těchto kroků jsem již v minulosti zmínil jednak to, že se do zákona o spotřebitelských úvěrech dostal pro banky nedostatečně vysoký strop účelně vynaložených nákladů, které klient zaplatí při předčasném splacení, a jednak to, že si banky po letech nízkých marží mohou polepšit. S koncem roku do tohoto mixu ještě vstoupila skutečnost, že banky měly naplněné své plány v počtech poskytnutých úvěrů, a tak se spíše začaly připravovat na rozjezd hypotečního trhu na počátku příštího roku,“ uvedl Jiří Sýkora, specialista oddělení produktového managementu společnosti Swiss Life Select.

Pozitivním signálem, že se konečně blíží doba, kdy se úrokové sazby napevno ustálí pod pětiprocentní hranicí, bylo nedávné rozhodnutí jedné ze tří velkých bank zareagovat na atraktivní nabídky zejména menších bank. Česká spořitelna se proto rozhodla snížit své sazby a u tří a pětileté fixace se dostala na hodnotu 4,89 %. Uvidíme, jak na výzvu České spořitelny zareagují další dvě banky z velké trojky – ČSOB a Komerční banka. Spořka je totiž první z velkých bank, která se u tříleté a pětileté fixace rozhodla snížit sazby pod pět procent.

Průměrná nabídková sazba je 5,22 % p. a.

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu k 4. prosinci 2024 byla 5,22 %. (v listopadu to bylo 5,32 %). Za měsíc klesla o deset bazických bodů, tedy po únoru 2024 (pokles o 36 bazických bodů) se jedná o nejvýrazněji snížení v letošním roce. Je to ale také druhý největší pokles od února 2023, kdy úrokové sazby hypoték měřené Swiss Life Hypoindexem dosáhly svého maxima 6,37 %.

REKLAMA

Nejistoty pro příští rok

Vývoj úrokových sazeb v roce 2025 bude záležet na dvou faktorech. Prvním faktorem bude makroekonomické prostředí, a to jak v ČR, tak ve světě, a jeho vliv na českou inflaci. S nástupem Donalda Trumpa do funkce totiž reálně hrozí naplnění jeho slibů v podobě agresivní celní politiky. To by mohlo znamenat zvýšení cen nejen pro americké, ale i evropské a české občany. Lze proto očekávat, že by EU přistoupila k odvetným clům. Cla a narušení dodavatelsko-odběratelských řetězců by mohly vést ke zvýšení inflace.

„Česká národní banka už komunikovala, že by nyní mohla úrokové sazby uvolňovat pomaleji, pokud se ukáže, že inflace nebude tak nízko, jak si představuje. Svojí roli bude hrát i česká koruna, která po amerických volbách oslabuje. Toto oslabování by tak mohlo ČNB donutit k přestávce nebo výraznému přibrzdění ve snižování sazeb. Oslabování koruny totiž hovoří právě pro vyšší inflaci. Ač se cenotvorba hypotečních sazeb neřídí základní úrokovou sazbou ČNB, směr a trend pohybu sazeb je pro hypotéky důležitý. Hypoteční sazby se totiž řídí maržemi bank a úrokovými swapy, které předpokládají výši sazeb v budoucnu, například na třech či pěti letech,“ poznamenal Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Druhým faktorem, který ovlivní výši hypotečních sazeb v roce 2025, jsou právě banky a konkurenční prostředí v ČR. České banky si aktuálně užívají vysokých marží a nevypadá to, že by s jejich snižováním pospíchaly. Netlačí je konkurenční prostředí a čeká se na první velkou banku, která sazby výrazněji sníží. Snížením sazeb by banky kanibalizovaly své dřívější úvěry. Tito klienti by hned přišli s prosbou o refinancování hypotéky a banky by realizovaly ztráty.

„I zde se opět ukazuje problém hypoteční turistiky a skutečnost, že klient může starší úvěr refinancovat prakticky bez poplatku. Tato volnost pro klienta znamená všeobecně vyšší úrokové sazby. Tento problém ale nevyřešila ani novela z loňského roku, a tak počítejme s tím, že banky se do výrazného snižování sazeb hrnout nebudou, pokud se neutrhne konkurence s agresivní cenovou politikou. Pokud se nestane nic neočekávaného, v příštím roce počítejme s dalším volnějším poklesem sazeb hypoték pod 5 %. Sazby s trojkou na začátku, ale standardem pravděpodobně nebudou. Rok 2025 bude velmi nejistý a volatilní z geopolitického pohledu. Predikovat tak přesněji vývoj hypotečních sazeb je poměrně složitou disciplínou,“ doplnil Tom Kadeřábek.

Měsíční splátka klesla pod 21 tisíc Kč

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,22 % p. a. byla v listopadu 20 909 korun. Poprvé od dubna 2022 klesla pod 21 tisíc Kč.

Graf: Měsíční splátka – vzorový příklad

REKLAMA

ČNB hypoteční nastavení nezměnila

Česká ekonomika je nyní na počátku růstové fáze finančního cyklu. „Hypoteční trh postupně oživuje a zároveň pozorujeme obnovení růstu cen obytných nemovitostí, riziko nadměrného růstu hypotečních úvěrů však prozatím zůstává nízké. V těchto podmínkách považujeme za účelné ponechat nastavení ukazatele LTV na stávajících hodnotách,“ řekla minulý týden k otázkám finanční stability členka bankovní rady ČNB Karina Kubelková.

Horní hranice úvěrového ukazatele LTV bude i nadále činit 80 % a pro žadatele mladší 36 let 90 %. Úvěrové ukazatele DTI a DSTI zůstanou deaktivované.

————————————————————————————————————-

Swiss Life Hypoindex je reprezentován číslem, které odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 %.

Data ukazatele Swiss Life Hypoindex jsou vydávána vždy na začátku každého měsíce, a to k pátému pracovnímu dni.

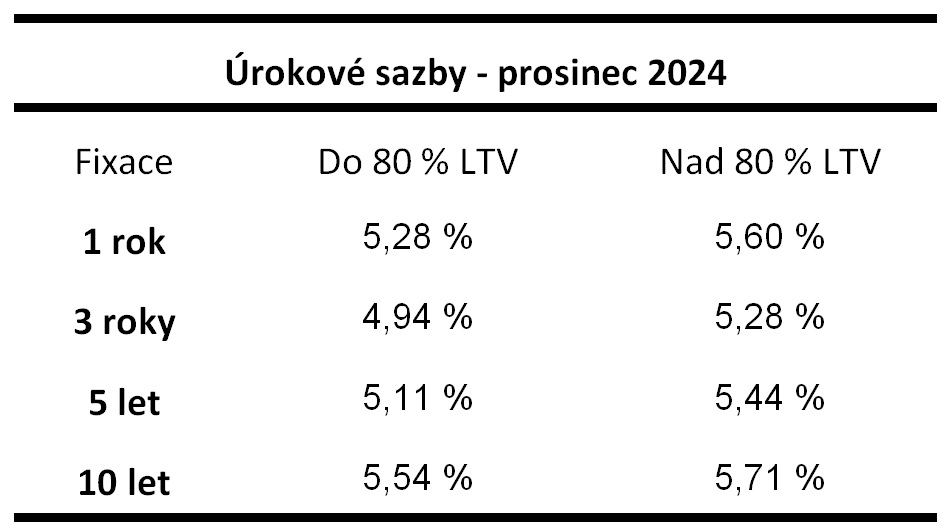

Vedle výše uvedeného reprezentativního příkladu nabízí Swiss Life Hypoindex podrobnější informace o průměrných sazbách s různými fixacemi od krátkodobých po dlouhodobé a při využití zajištění do a nad 80 % hodnoty nemovitosti. Spotřebitel si tak může velmi snadno zjistit informaci o průměrných sazbách, které jsou relevantní vzhledem k jeho konkrétním požadavkům. Vše je přehledně zpracováno v interaktivním grafu dostupným na stránce https://www.hypoindex.cz/hypoindex-vyvoj/.

![]()