Záporné úrokové sazby nepřináší jen výhody. Dočkáme se jich v Česku?

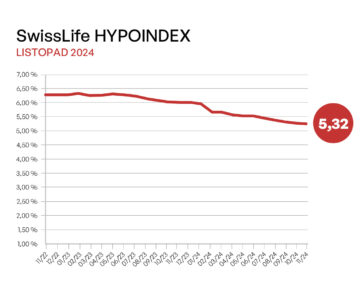

V letošním roce jsou v České republice velice nízké sazby hypotečních úvěrů. Zlevňování hypoték nahrává především Česká národní banka, která se snaží zmírnit dopady pandemie koronaviru snižováním základní úrokové sazby. K tomu letos došlo již třikrát.

![]()

Nyní stále platí dvoutýdenní repo sazba 0,25 procent ze začátku května. Ačkoliv jde o historicky nejnižší sazbu, je možné, že její hodnota letos ještě o něco poklesne. Jak se snižování sazeb v ekonomice promítne do úročení hypoték? Je možné, aby se sazby hypotečních úvěrů dostaly na českém trhu do záporných hodnot?

Úroková sazba hypotéky vyjadřuje cenu zapůjčení peněz. „Při nízkých sazbách mají lidé větší motivaci pořídit si vlastní nemovitost na úvěr a poptávka po bytech, rodinných domech, stavebních pozemcích i rekreačních nemovitostech roste. Na druhé straně vysoká poptávka tlačí vzhůru ceny většiny nabízených nemovitostí. Svědky tohoto vývoje jsme byli v uplynulých letech, kdy nízké sazby hypoték přiměly řadu Čechů investovat do vlastního bydlení,“ popisuje Veronika Hegrová, z online srovnávače hypoték Hyponamiru.cz.

Dnes jsou hypotéky velice levné

Dojde-li k tomu, že centrální banka sníží základní úrokové sazby v ekonomice, zpravidla se s určitým časovým odstupem stejným směrem vydají i poskytovatelé hypoték. Stejně tomu je i letos. Zatím naposledy snižovala Česká národní banka sazby 11. května, kdy základní úroková sazba (takzvaná repo sazba) klesla o 0,75 procentního bodu na 0,25 procenta.

„Na přelomu května a června přišly tuzemské banky s plošným zlevňováním hypoték. Úvěr s pětiletou fixací bylo možné získat za méně než dvě procenta ročně. Má to ale svá specifika: podmínkou je často pojištění úvěru, díky kterému není úroková sazba tak výhodná, jak se na první pohled může zdát. Pro zájemce o novou hypotéku nebo refinancování té stávající je pokles úrokových sazeb vždy příjemnou zprávou,“ vysvětluje Veronika Hegrová.

Záporné úrokové sazby hypoték u nás letos nečekejte

Jestliže bude letos Česká národní banka dále pokračovat ve snižování úrokových sazeb v ekonomice, může dojít k dalšímu zlevňování nyní již tak extrémně levných hypoték. Nemělo by ale jít o žádný dramatický pokles.

REKLAMA

„Někteří lidé dnes spekulují, že se mohou sazby hypoték dostat i do záporných hodnot. V praxi by to znamenalo, že banky platí lidem za to, že si od nich vezmou hypotéku. S touto nabídkou přišla v loňském roce jako první na světě dánská Jyske Bank, která platila dlužníkům 0,5 procenta ročně. I když by tento krok zájemci o hypotéku jistě uvítali, je u nás scénář negativních úrokových sazeb hypoték velmi nepravděpodobný,“ uvádí Veronika Hegrová z online srovnávač hypoték Hyponamiru.cz.

Hypotéky se zápornou úrokovou sazbou by mohly způsobit poplatky za uložení peněz

Záporné úrokové sazby hypotečních úvěrů by obrátily celý bankovní trh naruby. Banky totiž vydělávají ve chvíli, kdy půjčují peníze a inkasují za poskytnuté úvěry sjednané úroky. Na druhé straně ale platí za to, že si u nich klienti ukládají dočasně volné peníze například na termínovaných či spořících účtech.

„Pokud by došlo k zavedení negativních sazeb, klienti bank by za uložení peněz museli platit. V této situaci lze očekávat, že se lidé začnou chovat racionálně a místo střádání peněz v bance využijí jinou výnosnější alternativu. Mohou například využít volné peníze, přidat k nim extrémně levnou hypotéku a pořídit si nemovitost,“ uzavírá Veronika Hegrová.

![]()

Vstoupit do diskuze

0 komentářů