23. 01. 2017

Subjekty:

GOLEM FINANCE

Jaký byl rok 2016 v úvěrech na bydlení?

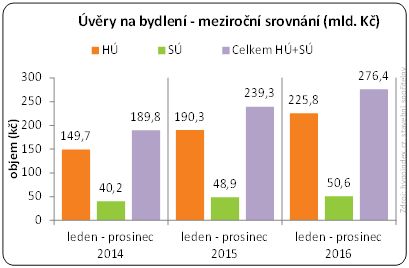

Rok 2016 těžko nachází srovnání. Banky a stavební spořitelny během loňska půjčily lidem na bydlení více než 280 miliard korun, což je o 38 miliard (y/y +15 %) více než v roce předchozím. Drtivou většinu tvořily hypotéky, kterých bylo zhruba 233 miliard. Jaký byl rok 2016 a jak se bude dařit bankám a spořitelnám letos?

![]()

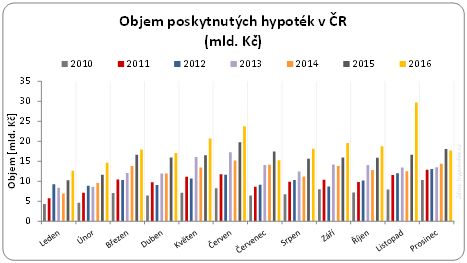

Prosinec 2016 lehce pod průměrem

V prosinci bylo podle dat serveru hypoindex.cz* poskytnuto 8 684 hypotečních úvěrů (y/y -8,2 %) v celkovém objemu 17,7 mld. Kč, což je o 2,4 procenta méně než v předchozím roce. Průměrná výše hypotéky tedy v prosinci činila 2,034 mil. Kč, což je o 121 000 Kč více než v prosinci 2015. Prosincový objem byl ovlivněn odčerpáním poptávky v předchozím měsíci a menším počtem pracovních dní. Oproti loňskému měsíčnímu průměru byla hodnota sjednaných hypoték o 1,2 mld. Kč nižší.

Stavební spořitelny v prosinci sjednaly 40 425 ks (y/y -2,6 %) nových smluv o stavebním spoření a poskytly 5 590 úvěrů (y/y -13,3 %) v celkovém objemu 3,732 mld. Kč (y/y -10,7 %). Průměrná výše poskytnutých úvěrů dosáhla 667 620 Kč.

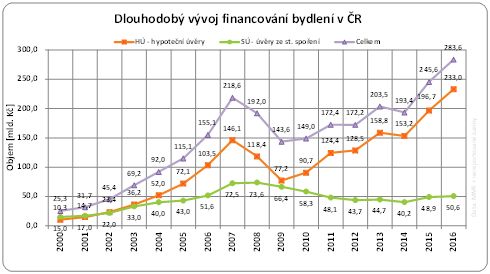

Statistiky za rok 2016 jsou tedy kompletní. Banky poskytující svá data serveru hypoindex.cz* poskytly v loňském roce hypoteční úvěry za 225,8 miliardy korun. K tomu je však třeba připočíst ještě nereportující banky – mBank, Fio banku, Oberbank a WSPK, které dohromady udělaly dalších zhruba 7 miliard. Celková suma sjednaných hypoték za rok 2016 tedy činí 233 miliard korun.

Oproti roku 2015 si banky loni polepšily o dalších 36 miliard korun (y/y +18 %). Přitom už rok předchozí byl extrémně úspěšný. Průměrná měsíční produkce v roce 2015 činila necelých 16 miliard korun, loni už to bylo 18,8 miliardy korun. A vysoká byla i průměrná výše hypotéky, která díky dalšímu růstu v posledních měsících nakonec dosáhla 1,97 milionu korun.

ČNB loni i letos v hlavní roli

Základem rekordního hypotečního růstu v loňském roce byla velice dobrá dostupnost financování, rekordně nízké sazby hypoték a rostoucí příjmy českých domácností. Ale hlavním motorem, který růst ještě více akceleroval, byly rostoucí ceny nemovitostí, hrozba zhoršení dostupnosti hypoték (ZSÚ, doporučení ČNB) a v závěru roku také tušení, že sazby dosáhly svého dna a nejspíše porostou. Lidé si zkrátka uvědomili, že není na co čekat a poptávka díky tomu vystřelila takto vysoko. Navíc lidé si v průměru půjčovali mnohem větší částky než v předchozích letech.

Symbolickým v tomto směru byl loňský listopad, tedy poslední měsíc před nabytím platnosti nového zákona o spotřebitelském úvěru, kdy banky poskytly hypotéky za bezmála 30 miliard korun! Produkci, kterou banky normálně v nedávné době dělaly za čtvrtletí, zvládly odbavit v jediném měsíci. A to ještě souběžně běžela finální příprava na nové podmínky související s novým zákonem. Neskutečné!

Důležitým bodem v letošním hypotečním kalendáři bude duben, kdy se banky budou muset vypořádat s doporučením ČNB na zastropování maximální půjčené částky na 90 % zástavní hodnoty nemovitosti. Toto očekávané zpřísnění s velkou pravděpodobností posune počty a objemy sjednávaných hypoték v prvním čtvrtletí o něco výše, než by se uzavíralo za standardních podmínek. Druhou důležitou událostí letošního roku je pravděpodobné zvýšení úrokových sazeb ze strany ČNB. Růst spotřebitelských cen právě dosáhl cílování ČNB, čímž roste i pravděpodobnost posunu sazeb směrem vzhůru. I tento faktor má sílu s hypotečním trhem zahýbat a stejně jako v prvním případě platí, že možný nárůst sazeb poptávku nyní popožene, takže objemy lze očekávat opět nad dlouhodobým průměrem.

Tip: Kompletní analýzu s vyhodnocením loňského roku včetně tržních podílů jednotlivých poskytovatelů budeme publikovat 15. února 2017 v rámci naší kvartální analýzy.

Spořitelny soupeří s levnými hypotékami. Letos se to může změnit

Z pohledu stavebních spořitelen nebyl loňský rok ničím výjimečný. Spořitelny se už od roku 2010 potýkají s rekordně levnými hypotékami, což mají velmi složité a jen těžko nyní hledají na trhu prostor pro další růst, takže jejich produkce prakticky od roku 2011 stagnovala pod hranicí 50 miliard korun. V letošním roce by to však mohlo být trochu jinak a stavební spořitelny by se mohly vyšvihnout o poznání výše nad 50 miliardovou hranici.

Hypotéky budou letos pravděpodobně pozvolna zdražovat, ale rozdíl v sazbách bude stále ve prospěch hypotečních bank. To hlavní, kde mohou letos stavební spořitelny zabodovat, je dofinancování části pořizovací ceny, na kterou již není možné získat hypotéku. ČNB bankám loni doporučila poskytovat pouze 95 % zástavní hodnoty nemovitosti a od dubna bude tento limit ještě přísnější a klesne na 90 %. Zbývající část musí klienti uhradit z vlastních prostředků nebo dofinancovat jiným úvěrem, čímž se stavebním spořitelnám na trhu otvírá prostor pro růst. Mimochodem 10 procent z loňské hypoteční produkce představuje 23 miliard korun

Zdroj: GOLEM FINANCE, hypoindex.cz, stavebky.cz

![]()

Vstoupit do diskuze

0 komentářů