21. 02. 2017

Subjekty:

GOLEM FINANCE

Stavební spořitelny se hlásí o pozornost

Stavební spořitelny v lednu sešláply plyn až na podlahu. Celkový objem sjednaných úvěrů dosáhl 4,75 miliard korun, což je o 41 procent více než v loňském roce. Jaké jsou výhody stavebního spoření a mohou stavební spořitelny konkurovat hypotečním bankám?

![]()

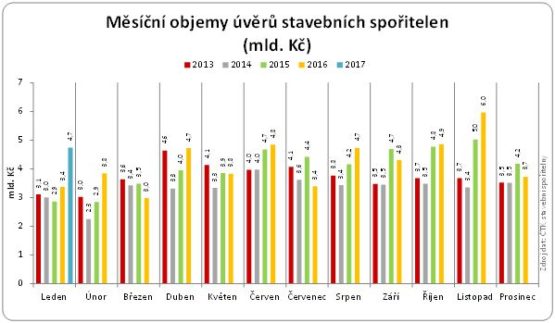

V lednu se spořitelnám dařilo

Loni stavební spořitelny uzavřely 403 259 nových smluv (y/y +8 %) o stavebním spoření a poskytly úvěry za 50,6 mld. Kč (y/y + 3,5 %). Letošek začaly vysoce nadprůměrným lednovým výsledkem, kdy poskytly úvěry za 4,75 mld. Kč, což je o 41 procent více než loni. Také v letošním lednu pokračoval trend posilování tržního podílu Modré pyramidy, která si připsala dvojnásobný nárůst produkce oproti loňsku. O 38 % rostla Českomoravská stavební spořitelna (CMSS), o 23 % Raiffeisen stavební spořitelna (RSTS) a o 12 % Buřinka (SSČS). Produkce Wüstenrot stavební spořitelny (WSS) spadla v lednu meziročně o 44 %.

Překlenovací úvěry převažují

Podrobnější údaje o struktuře sjednávaných úvěrů nejsou k dispozici, nicméně z nedávno zveřejněných dat Ministerstva financí lze dovodit, že většinu nových úvěrů stavebních spořitelen tvoří překlenovací úvěry. Z celkového objemu sjednaných úvěrů tvořily překlenovací úvěry na konci loňského roku 83,4 procenta. V počtu sjednaných úvěrů to vzhledem k vysoké průměrné částce překlenovacích úvěrů však není takový rozdíl. Úvěry ze stavebního spoření vznikající především překlopením překlenovacích úvěrů tvořily na konci loňského roku 52 procent celkového počtu sjednaných úvěrů a 48 % připadlo na zmíněné překlenovací úvěry.

Proč roste obliba překlenovacích úvěrů?

„Překlenovací úvěr je možné na rozdíl od řádného úvěru poskytnout i novými klientům, tedy bez nezbytné doby spoření, což je důležitý parametr pro to, aby stavební spořitelny mohly konkurovat hypotečním bankám. V případě překlenovacího úvěru navíc mají spořitelny větší prostor pro úpravy úrokových sazeb než u řádných úvěrů ze stavebního spoření,“ vysvětluje Libor Ostatek, ředitel společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření.

Jaké jsou výhody stavebního spoření?

Stavební spořitelny poskytují jak úvěry zajištěné zástavním právem k nemovitosti, tak i úvěry bez zajištění zástavním právem. V období nízkých úrokových sazeb hypotečních úvěrů je v segmentu zajištěných úvěrů silné konkurenční prostředí a proto se stavební spořitelny zaměřují na tento typ úvěrů bez zajištění a postupně zvedají dosažitelnou výši úvěru. „Horní hranice se zde nyní pohybuje mezi 600 – 900 000 Kč, výjimečně až 1,5 mil. Kč,“ uvádí Petr Kielar, provozovatel portálu Stavebky.cz.

„Úvěry stavebních spořitelen jsou dnes ideální pro menší objemy financování, kde se zřízení zástavního práva nevyplatí, i pro situace, kdy nemovitost jako zástavu poskytnout nelze. Typickým příkladem může být pořízení družstevního bydlení,“ říká Libor Ostatek z GOLEM FINANCE. Stavební spoření je nyní také hojně využíváno pro dofinancování hypotečních úvěrů, jejichž maximální výši limitují stropy stanovené Českou národní bankou. S ohledem na snahu ČNB omezovat hypotéční úvěry s vysokou hodnotou LTV bude zajímavé sledovat dopad této regulace na obchody stavebních spořitelen. „Pro letošní rok odhadujeme, že by objem sjednaných úvěrů mohl dosáhnout téměř 54 miliard korun,“ uzavírá Libor Ostatek.

Zdroj: GOLEM FINANCE s.r.o., www.Stavebky.cz, Ministerstvo financí ČR

![]()

Vstoupit do diskuze

0 komentářů